Ubezpieczenie samochodu bez zniżek – ile kosztuje w 2024?

Stefania Stuglik | 18.04.2024

Jednym z ważniejszych czynników decydujących o składce OC jest historia ubezpieczenia kierowcy. Kupujesz pierwszą polisę? Nastaw się na podwyższoną cenę za ubezpieczenie OC samochodu. Chcesz maksymalnie zaoszczędzić? Poznaj najlepsze sposoby na obniżenie składki.

- Co wpływa na cenę OC samochodu?

- W jaki sposób ubezpieczyciele naliczają zniżki OC?

- Jak zniżki wpływają na cenę ubezpieczenia samochodu?

- Ile kosztuje ubezpieczenie samochodu bez zniżek dla młodego kierowcy?

- Ile kosztuje ubezpieczenie samochodu bez zniżek dla doświadczonego kierowcy?

- Jak zmniejszyć cenę OC dla młodego kierowcy?

- Czy opłaca się kupić ochronę zniżek OC?

Każdy kierowca zgłaszał kiedyś do ubezpieczenia swój pierwszy samochód. Zanim uzyskał pełne zniżki w OC czy AC, upływało kilka lat. Co gorsza, jeśli po drodze przytrafiła mu się kolizja lub wypadek z jego winy, musiał cofnąć się o krok w gromadzeniu zniżek za bezszkodową jazdę. Nie każdy jednak wiedział, że gromadzenie zniżek wygląda inaczej w każdej firmie i np. nie zawsze trzeba czekać 6 lat na maksymalne 60%.

Zaczynasz dopiero ubezpieczać samochód? Postaramy się pomóc Ci w poszukiwaniach najtańszego ubezpieczenia OC. Sprawdzimy, jak zniżki naliczają się w wybranych towarzystwach. Podpowiemy także, co zrobić, aby nie przepłacać za pierwszą polisę i ile kosztuje ubezpieczenie samochodu w 2024 r.

Co wpływa na cenę OC samochodu?

Na wysokość składki OC pojazdu wpływ ma szereg czynników, które dotyczą zarówno ubezpieczanego auta, jak i kierowcy.

Czynniki dotyczące samochodu:

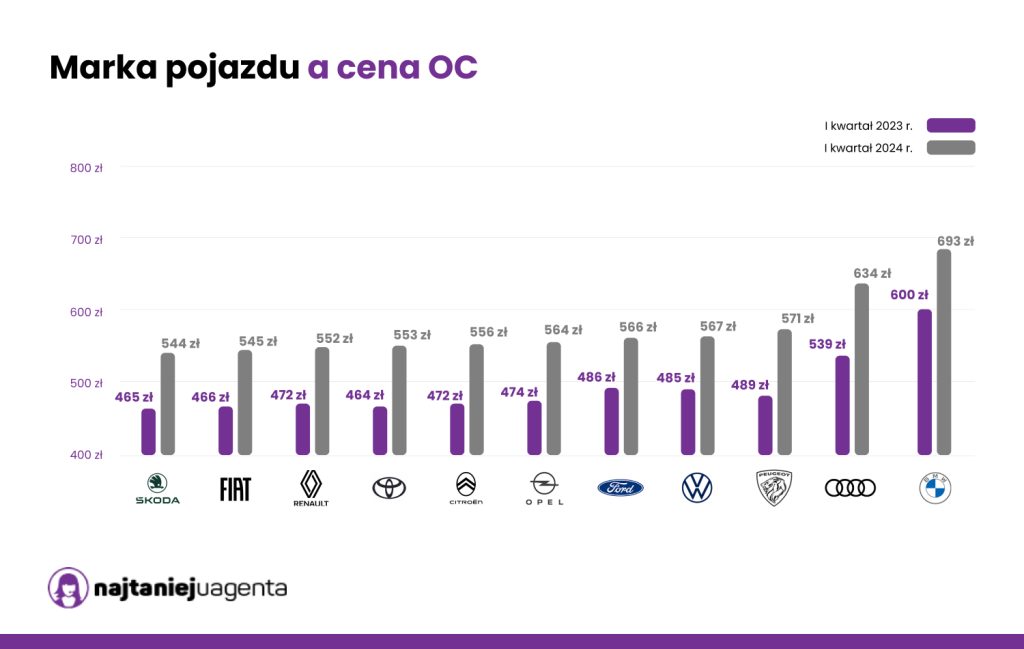

- marka pojazdu – w rankingach cen OC najwyższe stawki najczęściej dotyczą właścicieli BMW i Audi, a najniższe Skody i Fiata. Przykładowo, w I kwartale 2024 r. na obowiązkowe ubezpieczenie samochodu marki BMW trzeba było przeznaczyć średnio 693 zł, a na polisę OC Skody już tylko 544 zł;

- pojemność silnika – im wyższa pojemność silnika samochodu, tym z reguły wyższa składka OC;

- rodzaj paliwa – w 2024 r. najbardziej opłaca się ubezpieczać samochody z silnikiem elektrycznym (średnia składka OC 486 zł). Najdroższe polisy OC kupują natomiast posiadacze aut z silnikiem diesla oraz z instalacją gazową (602 zł).

Czynniki dotyczące kierowcy:

- historia ubezpieczeniowa, czyli liczba lat posiadanego ubezpieczenia OC oraz liczba szkód, do jakich doszło w tym czasie – najwięcej zniżek mają kierowcy, którzy od lat ubezpieczają swoje samochody i jeżdżą bezszkodowo;

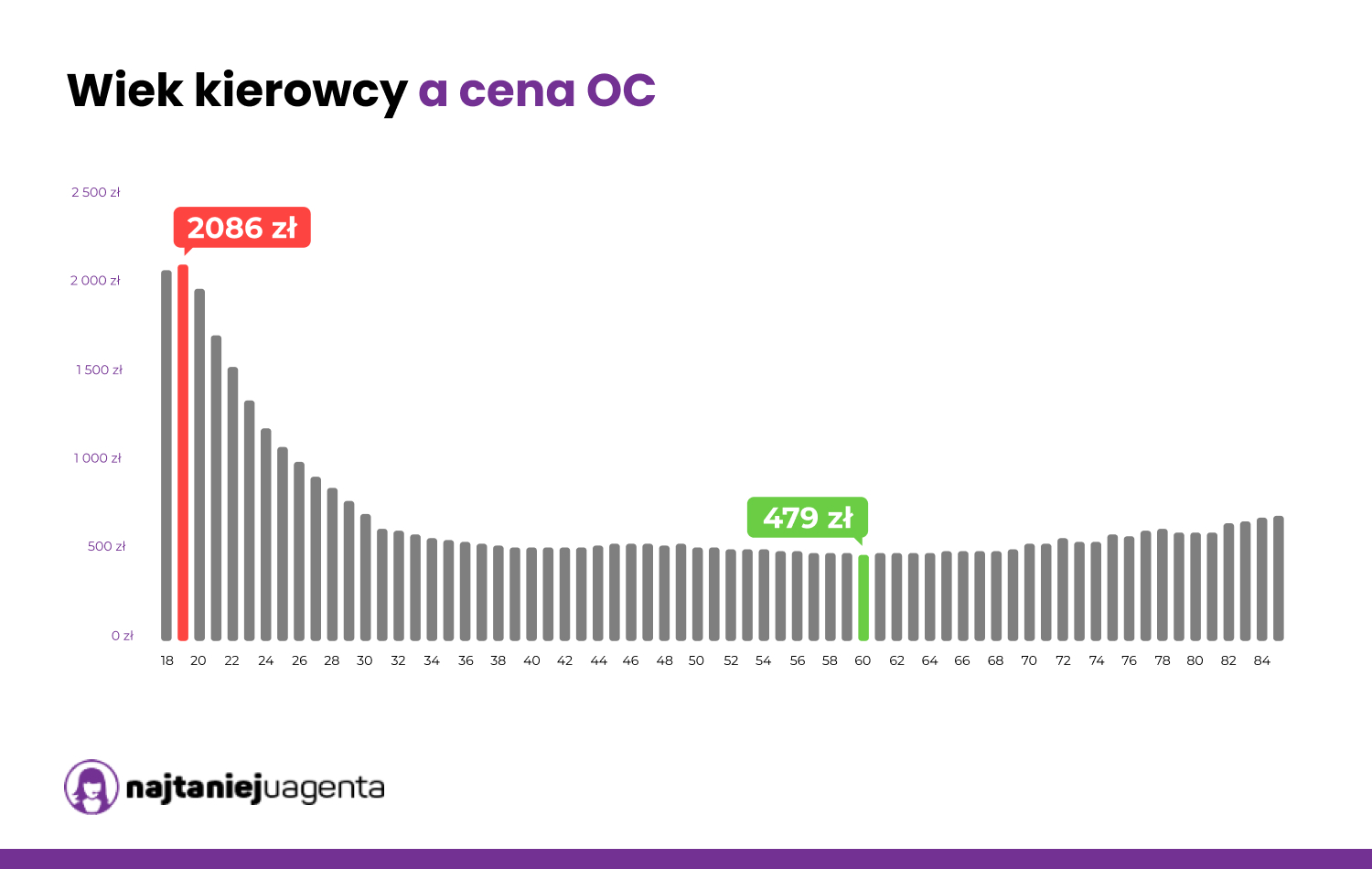

- wiek kierowcy – ubezpieczyciele oceniają wyższe ryzyko wystąpienia kolizji lub wypadku dla osób w młodym wieku oraz bez doświadczenia za kierownicą. Dlatego stawki dla młodych kierowców są dużo wyższe. Zazwyczaj towarzystwa stosują zwyżkę za wiek do 25 roku życia;

- miejsce zamieszkania – w dużych miastach ruch na ulicach jest większy niż np. na wsi. Tam też częściej dochodzi do wypadków i kolizji. Ubezpieczyciele podnoszą więc składki OC zwykle dla mieszkańców największych polskich metropolii;

- stan cywilny i liczba dzieci – właściciele samochodów, którzy pozostają w związkach małżeńskich, mogą liczyć na tańsze OC, głównie za sprawą stabilizacji życiowej. Niektórzy ubezpieczyciele wychodzą z założenia, że kierowca który założył rodzinę, jest bezpieczniejszy na drodze niż osoba bezdzietna, stanu wolnego.

Uwaga! Nie każdy ubezpieczyciel podczas kalkulacji składki pyta o stan cywilny kierowcy i liczbę dzieci. Każda firma ubezpieczeniowa ma swój własny system naliczania zniżek i indywidualnie określa ryzyko wystąpienia szkody.

Firmy ubezpieczeniowe mają także dostęp do historii mandatów kierowcy. Jazda zgodnie z przepisami może być dodatkowym czynnikiem branym pod uwagę podczas wyliczania składki OC.

W jaki sposób ubezpieczyciele naliczają zniżki OC?

Nie ma jednolitego systemu naliczania zniżek, który obowiązuje w każdym towarzystwie. Aktualnie większość zakładów ubezpieczeń zrezygnowała z podawania wysokości procentowej zniżek za bezszkodową jazdę. Jednocześnie, część firm ocenia klienta indywidualnie. Różnice widać wówczas wyłącznie w cenie polisy, po kalkulacji składki.

Jaka jest zasada wspólna udzielania zniżek? Każde towarzystwo ubezpieczeniowe weryfikuje historię OC i AC potencjalnego klienta (od ilu lat kupuje on polisy i czy był sprawcą kolizji lub wypadku w tym czasie) w bazie UFG i na tej podstawie przyznaje zniżkę lub zwyżkę na OC lub ubezpieczenie autocasco.

W niektórych towarzystwach do uzyskania pełnych zniżek potrzeba nawet 10 lat bezszkodowej historii ubezpieczenia, a w innych tylko 3.

Po ilu latach można uzyskać maksymalne zniżki w OC?

| Ubezpieczyciel | Po ilu latach maksymalne zniżki w OC? |

|---|---|

| Allianz | indywidualnie |

| Balcia | 6 lat |

| Generali | 6 lat |

| Ergo Hestia (z mtu24.pl i You Can Drive) | 3 lata |

| Wiener | 10 lat |

| Uniqa | 8 lat |

| TUZ Ubezpieczenia | 4 lata |

| Warta | indywidualnie |

| Beesafe | indywidualnie |

Uwaga! Niegdyś oznaką posiadania maksymalnych zniżek w ubezpieczeniu OC było 60%. Każdy rok bezszkodowej jazdy oznaczał dodatkowe 10% zniżki, natomiast spowodowanie kolizji wiązało się z utratą 10% lub 20%. Dziś z takiego schematu zrezygnowała większość towarzystw ubezpieczeniowych.

Jak zniżki wpływają na cenę ubezpieczenia samochodu?

Jak już wspomnieliśmy, zniżki za bezszkodową jazdę są tylko jednym z czynników wpływających na cenę OC. Jeżeli kierowca bez zniżek posiada prawo jazdy od kilku czy kilkunastu lat (np. do tej pory korzystał z auta innej osoby), do tego mieszka w małej miejscowości i jest w średnim wieku, to istnieje spora szansa, że tanio ubezpieczy swoje auto, bez względu na okres bezszkodowej jazdy. Z reguły najwyższe składki OC dotyczą młodych kierowców, którzy kupują pierwszą polisę OC, a ich własnością jest samochód z dużym silnikiem. Jednak także oni mogą uniknąć dopłaty, jeśli wybiorą ofertę najtańszej firmy.

Jaki jest najlepszy sposób na ubezpieczenie samochodu bez zniżek? Porównanie cen OC!

Sprawdziliśmy na przykładzie dwóch kierowców: młodego (24 lata, prawo jazdy od 6 lat) i w średnim wieku (45 lat, prawo jazdy od ponad 20 lat), jak lata bezszkodowej jazdy wpływają na proponowaną im składkę OC. Mężczyźni są mieszkańcami Nowego Targu i ubezpieczają Renault Clio z 2015 r. (silnik benzyna, poj. 1,6 l).

| Lata bezszkodowej jazdy | Kierowca 45-letni - najtańsza oferta OC | Kierowca 24-letni - najtańsza oferta OC |

|---|---|---|

| Pierwsza polisa | 549 zł | 742 zł |

| 1 rok | 547 zł | 741 zł |

| 2 lata | 546 zł | 739 zł |

| 3 lata | 546 zł | 739 zł |

| 4 lata | 546 zł | 739 zł |

| 5 lat | 505 zł | 646 zł |

| 6 lat | 505 zł | 646 zł |

| co najmniej 10 lat | 482 zł | - |

| Kalkulacja z 17.04.2024 r. na samochód Renault Clio z 2015 r. (benzyna, poj. silnika 1,6). Miejsce zamieszkania kierowców: Nowy Targ | ||

Okazuje się, że składki OC w przypadku ww. kierowców bez zniżek nie są wygórowane. Różnica pomiędzy ceną wyliczoną dla mężczyzny, który kupuje pierwsze OC, a ofertą po 6 latach bezszkodowej jazdy, jest w rzeczywistości niewielka. Dla starszego kierowcy wynosi ona 8%, a dla 24-latka 13%.

Otrzymanie tak korzystnych ofert ubezpieczenia samochodu nie byłoby jednak możliwe bez porównania propozycji OC kilkunastu zakładów ubezpieczeń. Powyższe oferty to te najkorzystniejsze – pochodzą one od różnych firm. Gdyby każdy z mężczyzn skupił się podczas zakupu polisy tylko na propozycji jednego towarzystwa, mógłby przepłacić za ubezpieczenie OC nawet kilkaset złotych!

Ile kosztuje ubezpieczenie samochodu bez zniżek dla młodego kierowcy?

Młodzi kierowcy, którzy rozpoczynają dopiero przygodę za kółkiem, muszą liczyć się z brakiem zniżek oraz zwyżką za wiek. Ubezpieczyciele oceniają w ich przypadku wyższe ryzyko wystąpienia szkody. Jak wynika ze statystyk policji, młodzi kierowcy powodują więcej wypadków. Jeśli na dodatek nie mają doświadczenia za kierownicą, większość ubezpieczycieli naliczy im podwyższoną stawkę OC. Co istotne – pomiędzy ofertami poszczególnych firm mogą wystąpić różnice w cenie liczone nawet w tysiącach złotych!

Sprawdziliśmy, ile za ubezpieczenie OC samochodu (Opel Corsa z 2008 r., silnik 1,2 l) zapłaci 19-latek, który dopiero zdał prawo jazdy i kupuje pierwszą polisę. Oferty pochodzą z naszej porównywarki ubezpieczeń komunikacyjnych OC i AC.

Ile kosztuje OC dla 19-latka bez zniżek?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1368,60 zł* rata od 489,46zł |

| | OC | AC | Assistance | NNW | 2741,00 zł* |

| | OC | AC | Assistance | NNW | 3449,00 zł* rata od 1855zł |

| | OC | AC | Assistance | NNW | 3472,15 zł* rata od 2048,57zł |

| | OC | AC | Assistance | NNW | 5224,00 zł* rata od 1741zł |

| | 1368,60 zł* rata od 489.46 | ||

| OC | AC | Assistance | NNW |

| | 2741,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 3449,00 zł* rata od 1855.00 | ||

| OC | AC | Assistance | NNW |

| | 3472,15 zł* rata od 2048.57 | ||

| OC | AC | Assistance | NNW |

| | 5224,00 zł* rata od 1741.00 | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z 18.04.2024 r., Opel Corsa z 2008 r. (benzyna, poj. 1,2 l) Kierowca z Warszawy: 19 lat, posiada prawo jazdy od miesiąca, kupuje pierwsze OC

Ile kosztuje ubezpieczenie samochodu bez zniżek dla doświadczonego kierowcy?

Doświadczony starszy kierowca nie musi obawiać się tak wysokich stawek w OC, jak młoda osoba, która dopiero otrzymała prawo jazdy. Gdy założyliśmy, że ten sam samochód zgłasza do ubezpieczenia 40-latek (z uprawnieniami do prowadzenia pojazdów od 20 lat), najtańsza polisa kosztowała o ok. 650 zł mniej niż OC młodego kierowcy.

Ile kosztuje OC dla 40-latka bez zniżek?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 719,28 zł* rata od 256,52zł |

| | OC | AC | Assistance | NNW | 1276,00 zł* rata od 733zł |

| | OC | AC | Assistance | NNW | 1352,00 zł* |

| | OC | AC | Assistance | NNW | 1429,09 zł* rata od 843,17zł |

| | OC | AC | Assistance | NNW | 1802,00 zł* rata od 717zł |

| | 719,28 zł* rata od 256.52 | ||

| OC | AC | Assistance | NNW |

| | 1276,00 zł* rata od 733.00 | ||

| OC | AC | Assistance | NNW |

| | 1352,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 1429,09 zł* rata od 843.17 | ||

| OC | AC | Assistance | NNW |

| | 1802,00 zł* rata od 717.00 | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z 18.04.2024 r., Opel Corsa z 2008 r. (benzyna, poj. 1,2 l) Kierowca z Warszawy: 40 lat, posiada prawo jazdy 20 lat, kupuje pierwsze OC

Jak zmniejszyć cenę OC dla młodego kierowcy?

Młodzi kierowcy mogą zniwelować koszt ubezpieczenia samochodu, nawet gdy nie posiadają zniżek. Istnieje kilka sposobów na obniżenie składki OC.

Najwięcej zaoszczędzą, ustanawiając współwłaściciela auta. W niektórych towarzystwach mogą także korzystać ze zniżek uzyskanych za bezszkodową jazdę skuterem czy też z promocji dedykowanych nowym klientom.

Współwłasność auta i korzystanie ze zniżek doświadczonego kierowcy

Dopisanie współwłaściciela ze zniżkami za bezszkodową jazdę do dowodu rejestracyjnego jest pierwszym z rozwiązań dla młodych kierowców. Dzięki korzystaniu ze zniżek starszego doświadczonego kierowcy, składka znacząco się obniży. Jednak należy pamiętać, że w przypadku spowodowania szkody tym pojazdem, będzie ona zapisana także na koncie współwłaściciela (gdy będzie ubezpieczał swój samochód, otrzyma zwyżkę za szkodę).

Przykład: Michał w wieku 19 lat zdał prawo jazdy i postanowił kupić swój pierwszy samochód – Skodę Fabia 1.2, 2010 rok. Młody kierowca sprawdził najpierw oferty ubezpieczenia w porównywarce OC, zakładając, że będzie jedynym właścicielem auta. W takim przypadku, na najtańszą polisę musiałby przeznaczyć ok. 2 tys. zł. Ostatecznie Michał zdecydował się na zakup samochodu razem z tatą. Gdy ponownie sprawdził ceny polis, okazało się, że po dopisaniu współwłaściciela składka OC obniżyła się do 858 zł.

Korzystanie ze zniżek małżonka

Przy zakupie polisy OC w niektórych towarzystwach, można skorzystać ze zniżek współmałżonka. Taką możliwość oferuje jednak niewiele firm (zazwyczaj – niestety – konieczne jest dopisanie męża/żony do dowodu rejestracyjnego) – zapytaj o nią w wybranym zakładzie ubezpieczeń. Tutaj także trzeba pamiętać, że tak jak w przypadku dodania współwłaściciela, szkoda spowodowana ubezpieczonym pojazdem wpłynie na historię ubezpieczenia małżonka.

Gromadzenie zniżek OC od najmłodszych lat

Dobrym rozwiązaniem dla młodych kierowców jest współwłasność ciągnika rolniczego, przyczepki czy własność skutera od najmłodszych lat. Nie trzeba czekać na to do ukończenia 18 roku życia, ponieważ od 13 lat dziecko nabywa częściową zdolność do czynności prawnych.

Zniżki ze skutera czy ciągnika mogą być przeniesione na ubezpieczenie samochodu. Dzięki temu zwyżka za wiek będzie mniej odczuwalna niż przy zakupie OC po raz pierwszy. Warto jednak pamiętać, że nie wszystkie towarzystwa honorują takie zniżki.

Czy opłaca się kupić ochronę zniżek OC?

Ochrona zniżek jest oferowana jako produkt dodatkowy do OC lub AC. Ponieważ jest to polisa dodatkowa / dobrowolna, warunki ubezpieczenia mogą różnić się w poszczególnych towarzystwach. Jednak – nieco upraszczając – można przyjąć, że gdy spowodujesz szkodę, to przy wznowieniu polisy Twoje towarzystwo nie będzie brało jej pod uwagę podczas wyliczania składki.

Ochrona zniżek kosztuje niewiele – nawet kilkanaście złotych. Taki produkt oferują m.in.: Warta, Compensa, Generali i Uniqa. Niektórzy ubezpieczyciele nie przedstawiają jednak oferty młodym kierowcom np. do 25 roku życia.

Trzeba także pamiętać, że ochrona zniżek nie wymazuje szkody z bazy Ubezpieczeniowego Funduszu Gwarancyjnego.

Uwaga! Nawet posiadając ubezpieczenie od utraty zniżek, warto porównać składki w innych towarzystwach. Czasem cena OC jest niższa w innym towarzystwie niż w tym, w którym została wykupiona ochrona zniżek. Wysokość składki zależy bowiem od wielu czynników.

OC bez zniżek – co warto wiedzieć?

- Historia ubezpieczenia właściciela / współwłaściciela pojazdu jest jednym z najważniejszych czynników wpływających na cenę OC i AC.

- Osoby, które kupują i ubezpieczają pierwszy samochód, muszą liczyć się z wyższym kosztem OC.

- Ubezpieczyciel może zastosować dodatkową zwyżkę w OC także za brak doświadczenia w prowadzeniu pojazdów.

- Aby obniżyć składkę OC, można m.in. ustanowić współwłaściciela auta (najlepiej osobę starszą, która posiada maksymalne zniżki).

- Niektóre towarzystwa przenoszą na OC samochodu zniżki za bezszkodową jazdę motocyklem lub autem służbowym, z OC przyczepy, quada czy ciągnika.

- Najlepszym sposobem na zakup taniej polisy OC bez zniżek jest porównanie ofert jak największej grupy ubezpieczycieli.

FAQ – najczęściej zadawane pytania o ubezpieczenie samochodu bez zniżek

-

Czy zniżki zebrane przy ubezpieczaniu motocykla liczą się przy OC samochodu?

Tak - w niektórych towarzystwach. Każdy rok ubezpieczania motocykla jest zapisany w bazie Ubezpieczeniowego Funduszu Gwarancyjnego i dzięki temu można uzyskać niższą składkę OC na samochód. Pod warunkiem jednak, że wybrany ubezpieczyciel prowadzi taką politykę cenową. -

Czy OC jest obowiązkowe?

Każdy zarejestrowany w Polsce samochód musi mieć ważne OC (z wyjątkiem historycznego - ubezpieczenie auta krótkoterminowe można wówczas wykupić na czas wprowadzenia pojazdu do ruchu drogowego). Określa to ustawa o ubezpieczeniach obowiązkowych. Za brak polisy grozi kara finansowa nakładana przez UFG. W 2024 r., w przypadku samochodu osobowego, sięga ona 8600 zł. -

Czy osoba bez prawa jazdy może być właścicielem samochodu?

Tak. O takiej sytuacji trzeba poinformować towarzystwo ubezpieczeniowe (polisa OC jest wystawiana na właściciela auta). Dodatkowo, większość ubezpieczycieli wymaga podania danych głównego użytkownika pojazdu. -

Czy zniżki OC przechodzą na współmałżonka?

Niektóre towarzystwa dają taką możliwość. Są to jednak wyjątki na rynku OC. W takim przypadku może być wymagane złożenie oświadczenia o posiadaniu wspólnoty majątkowej i udzieleniu zniżek mężowi /żonie. Trzeba również pamiętać, że każda szkoda spowodowana przez jednego z małżonków wpłynie na historię ubezpieczenia drugiej osoby. -

Czy można dużo zaoszczędzić posiadając zniżki za bezszkodową jazdę?

Można przyjąć, że maksymalne zniżki za bezszkodową jazdę wynoszą ok. 60%, a więc oszczędności są spore. Właściciele pojazdów, którzy od lat jeżdżą bezszkodowo mogą liczyć na zakup ubezpieczenia w niższej cenie, choć warto podkreślić, że zniżki za bezszkodową jazdę to tylko jeden z wielu elementów wpływających na składkę OC. Niektóre towarzystwa ubezpieczeniowe mogą oferować wysoką zniżkę, ale jednocześnie inne czynniki podniosą cenę polisy i odwrotnie - przy niewielkiej zniżce, istotne z punktu widzenia ubezpieczyciela dane klienta lub samochodu spowodują obniżenie składki. -

Czy można uchronić się od utraty zniżek?

Cena ubezpieczenia OC najprawdopodobniej zwiększy się po szkodzie. Na taką okoliczność firmy ubezpieczeniowe oferują ochronę zniżek do ubezpieczenia OC. Zazwyczaj ochrona zniżek działa w przypadku jednej szkody. Po szkodzie firma ubezpieczeniowa nie uwzględnia jej w historii ubezpieczenia OC. Jednak, na dzień dzisiejszy tylko jedna firma zapewnia, że cena ubezpieczenia OC nie ulegnie podwyższeniu w stosunku do zeszłego roku. W innych towarzystwach wysokość składki OC może ulec zmianie z innych powodów (np. po zmianie taryfy czy grupy docelowej). -

Jak zdobyć zniżki za bezszkodową jazdę?

Najprostszy scenariusz stosowany jeszcze do niedawna przez większość ubezpieczycieli zakładał, że za każdy rok bez szkody można otrzymać 10% zniżki (aż do uzyskania maksymalnych 60%). Obecnie każda firma ubezpieczeniowa ma własny system naliczania zniżek i ustalania wysokości składki ubezpieczeniowej. Jedno jest jednak niezmienne - im dłuższa będzie Twoja historia bezszkodowej jazdy, tym większe będziesz mieć szanse na zakup taniej polisy OC. -

Jakie są konsekwencje braku OC?

Właściciel pojazdu zarejestrowanego w Polsce ma obowiązek zakupu ubezpieczenia OC. Brak OC skutkuje karą, nakładaną przez UFG. W pierwszej połowie 2024 roku maksymalne kary za brak OC wynoszą 8480 zł (brak ubezpieczenia samochodu osobowego). Poza tym, gdy spowodujesz kolizję lub wypadek, oprócz kary za brak OC, będziesz musiał zapłacić za wszystkie szkody z własnej kieszeni.