Gdzie znajdziesz tanie OC w 2024 r.?

Sprawdź najtańsze ubezpieczenie OC

Dopiero kupiłeś samochód lub posiadasz pojazd od wielu lat i szukasz najtańszego OC? Łatwo takie ubezpieczenie znaleźć, ale trzeba wiedzieć jak. Przeczytaj nasz artykuł i poznaj nasze metody na tanie ubezpieczenie samochodu.

Każdy kierowca musi zawrzeć umowę o obowiązkowe ubezpieczenie samochodu, czy tego chce, czy nie. 452 zł – tyle kosztuje najtańsze OC wg raportu Rankomatu „Rynek i ceny ubezpieczeń komunikacyjnych za III kwartał 2023 r”. Średnio tak niską składkę płacą kierowcy 60-letni. Ale bez względu na wiek, każdy może kupić tanie OC.

Czym jest ubezpieczenie OC samochodu?

Ubezpieczenie odpowiedzialności cywilnej jest obowiązkową polisą komunikacyjną dla wszystkich posiadaczy pojazdów mechanicznych. Chroni ono od roszczeń składanych przez osoby trzecie (poszkodowane). Już wyjaśniamy, co to znaczy: jeżeli Ty spowodujesz wypadek, w którym ucierpią ludzie lub zostanie uszkodzony pojazd (albo to i to), rekompensata zostanie wypłacona z Twojej polisy. OC zabezpiecza zatem pokrzywdzonych, jak i sprawców zdarzeń, którzy nie muszą wypłacać odszkodowania z własnej kieszeni.

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to państwowa instytucja zajmująca się ubezpieczeniami obowiązkowymi różnego rodzaju. Gromadzi ona dane m.in. o samochodach ubezpieczonych i tych, które OC nie posiadają, wystawia mandaty za brak OC, wypłaca rekompensaty poszkodowanym i windykuje sprawców.

Pewien motocyklista ma dług w UFG wynoszący 1,3 mln zł. Skąd się wziął ten dług? Kierowca motoru nie miał ważnego OC i spowodował wypadek, w którym poważanie ucierpiał jego pasażer. Sąd zasądził dla niego rekordowe odszkodowanie w wysokości 1,3 mln zł. A działa to tak: gdy sprawca nie ubezpieczył swojego pojazdu, rekompensatę wypłaca za niego UFG i dochodzi zwrotu od sprawcy (mówi się na to regres ubezpieczeniowy).

UFG dochodzi opłat (za mandaty, regresy) w trybie egzekucji administracyjnej. To oznacza, że urząd ma szereg uprawnień ułatwiających mu odzyskanie środków. Krótko mówiąc – być dłużnikiem UFG to naprawdę nieprzyjemna sprawa.

W ubezpieczeniu OC nie można mieć przerwy – nawet jeden dzień bez polisy jest podstawą do nałożenia kary. Co masz zrobić, jeśli zorientujesz się, że polisa Ci się kończy, a są np. święta? Kup OC online.

Czym kierować się przy wyborze polisy OC?

Warunki polisy OC reguluje ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Przepis ten określa, m.in. jaki jest zakres ubezpieczenia OC.

Jak wynika z ustawy, ubezpieczyciel ma obowiązek wypłacić odszkodowanie, kiedy w wyniku szkody związanej z ruchem pojazdu zostanie uszkodzone mienie (np. inny samochód), ucierpi lub zginie człowiek. Co ważne „ruch pojazdu” nie oznacza tylko faktycznego poruszania się samochodu. Zaliczają się do nich także wypadki przy:

- wsiadaniu i wysiadaniu do samochodu,

- załadunku i rozładunku,

- parkowaniu i zatrzymywaniu.

Suma ubezpieczenia także jest uregulowana przepisami i wynosi:

- równowartość 5 210 000 euro w przypadku szkód na osobie,

- równowartość 1 050 000 euro w przypadku szkód w mieniu.

Ubezpieczenie OC kupisz w każdym towarzystwie ubezpieczeniowym – żadne nie może odmówić ze względu na Twoją historię ubezpieczenia, wiek czy stan samochodu.

Warto dodać, o czym nie każdy wie, że OC chroni także pasażerów ubezpieczonego samochodu (ale nie chroni kierowcy).

Przykład: Robert spowodował wypadek, w którym ucierpiał on sam i jego pasażerka – Ania. Z polisy OC Roberta ubezpieczyciel wypłacił odszkodowanie dla Ani, ale Roberta już ono nie objęło. Gdyby Robert wykupił wcześniej np. NNW, otrzymałby pieniądze.

Wszystkie zasady związane z zakresem ochrony i wypłatą odszkodowań zapisane są w przepisach. Towarzystwa ubezpieczeniowe nie mają prawa ani ich zawężać, ani poszerzać. Tym samym każde OC chroni w ten sam sposób, niezależenie od tego, ile kosztuje.

Wniosek jest taki, że najkorzystniej jest wybierać najtańsze OC, ponieważ każda złotówka więcej to niepotrzebna nadpłata. Cena OC różni się nawet o kilkaset złotych w zależności od firmy, ale wszystkie polisy są identycznym produktem.

Co wpływa na cenę OC?

Cena ubezpieczenia OC zależy od wielu czynników związanych z właścicielem, jak i ubezpieczanym samochodem. Każde towarzystwo ubezpieczeniowe nadaje tym czynnikom inną wagę oraz każde ma własną cenę wyjściową do wyliczenia składki. Co to znaczy? Że ten sam kierowca chcąc ubezpieczyć ten sam pojazd, otrzyma inną ofertę w zależności od firmy.

Najważniejsze parametry dotyczące kierowcy, które firmy biorą pod uwagę to:

- wiek kierowcy i jak długo ma prawo jazdy,

- jaki jest jego stan cywilny i czy ma dzieci (jeśli tak, w jakim wieku),

- gdzie mieszka.

W stosunku do pojazdu liczą się:

- marka i model auta,

- rok produkcji,

- pojemność silnika,

- rodzaj używanego paliwa.

Więcej o tym, co ubezpieczyciele biorą pod uwagę przy ustalaniu ceny OC, możesz przeczytać w naszym poradniku: Od czego zależy cena ubezpieczenia Odpowiedzialności Cywilnej?

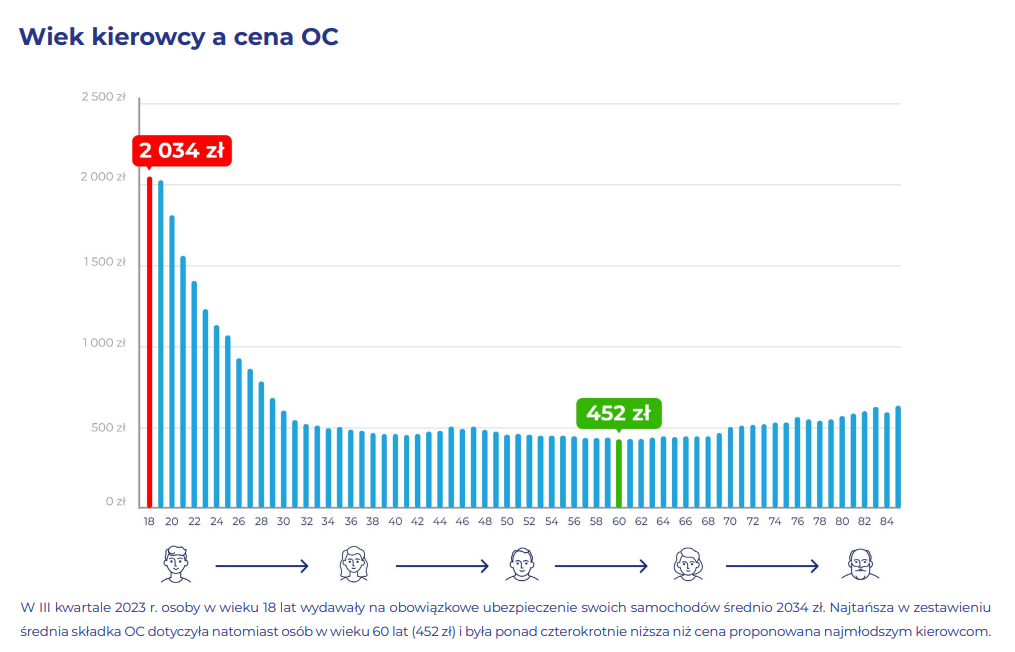

Wiek kierowcy a cena OC

Jak mówi raport Rankomatu, najwięcej za polisę OC płacą młodzi kierowcy. Młodzi, to znaczy w jakim wieku? Otóż najwyższą składkę ubezpieczenia (średnio 2 034 zł) zapłaci 18-latek. Co roku wysokość jego OC będzie niższa, ale granicę poniżej 1 000 zł przekroczy dopiero po ukończeniu około 25 lat.

Dlaczego młody kierowca płaci więcej niż jego bardziej doświadczony za kółkiem kolega? Otóż kierowcy w wieku 18-24 lat powodują najwięcej wypadków (w 2022 r. było to prawie 16% spośród wszystkich spowodowanych przez kierujących). Dla towarzystw ubezpieczeniowych oznacza to wyższe ryzyko. Ponadto osoby mające prawo jazdy od roku, dwóch czy trzech nie zdążyły jeszcze uzbierać znacznych zniżek na OC, stąd ich składki są wyższe od kierowców ubezpieczających swoje samochody od wielu lat.

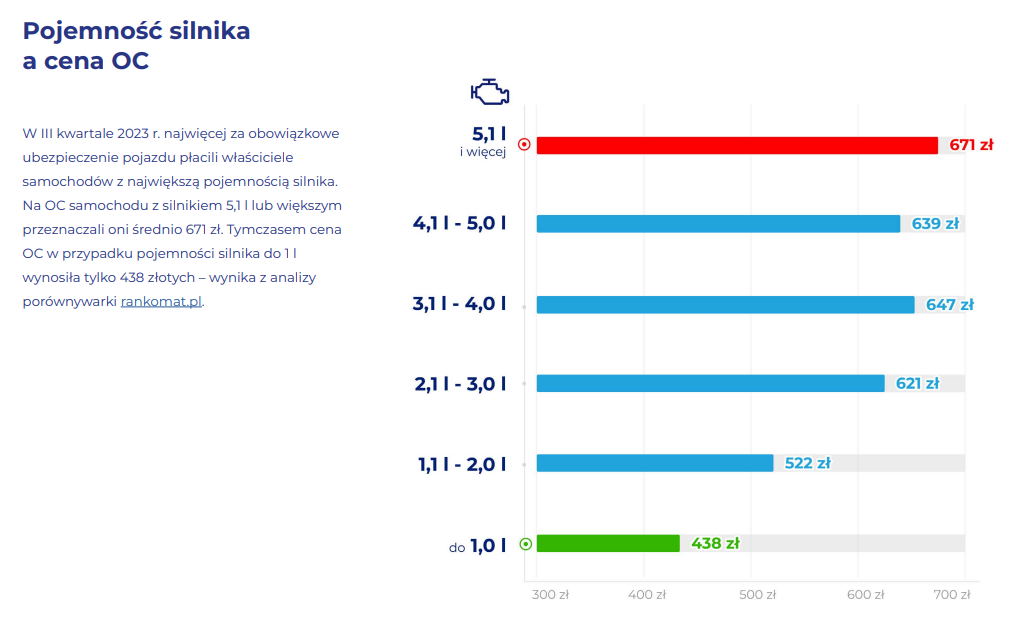

Tanie OC a pojemność silnika

Najtańszą polisę kupują właściciele aut o małej pojemności motoru. Dzieje się tak dlatego, że niska pojemność silnika przekłada się na nieduże osiągi samochodów. Taki Fiat 500 z silnikiem 0.9 nie wyciągnie ogromnej prędkości, przez co ryzyko wypadku nie jest duże. A jeśli już jego kierowca spowoduje kraksę, to szkody będą mniejsze niż w przypadku aut z silnikiem 2.5 i większym.

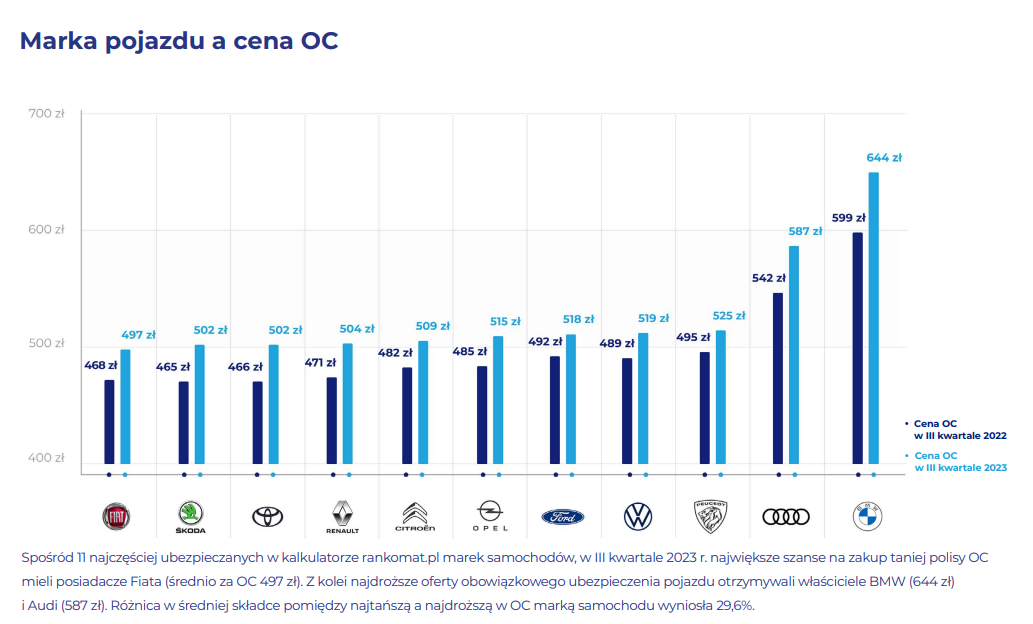

Jakie marki samochodów mają najniższe OC?

Pomiędzy ceną polisy a marką i modelem samochodu także da się zauważyć pewną korelację. Najmocniej po kieszeniach polisa OC uderza we właścicieli Audi (587 zł) i BMW (644 zł). Te dwie marki produkują przede wszystkim modele o dużej mocy, które z łatwością osiągają zawrotne prędkości. Nietrudno przy nich o wypadek, a jak już się zdarzy, to szkody są wyceniane na wysokie kwoty.

Najmniej polisa OC kosztuje użytkowników Fiata (497 zł) i Skody (502 zł). Powód jest analogiczny – te marki wypuszczają samochody przeznaczone do spokojnej jazdy. Nie bez znaczenia jest cena samych pojazdów. Są to auta ze średniej półki kupowane przez kierowców przeciętnie zarabiających. Takie osoby wyjątkowo dbają o swoje pojazdy, ponieważ zdają sobie sprawę, że na nowy samochód ich po prostu nie stać.

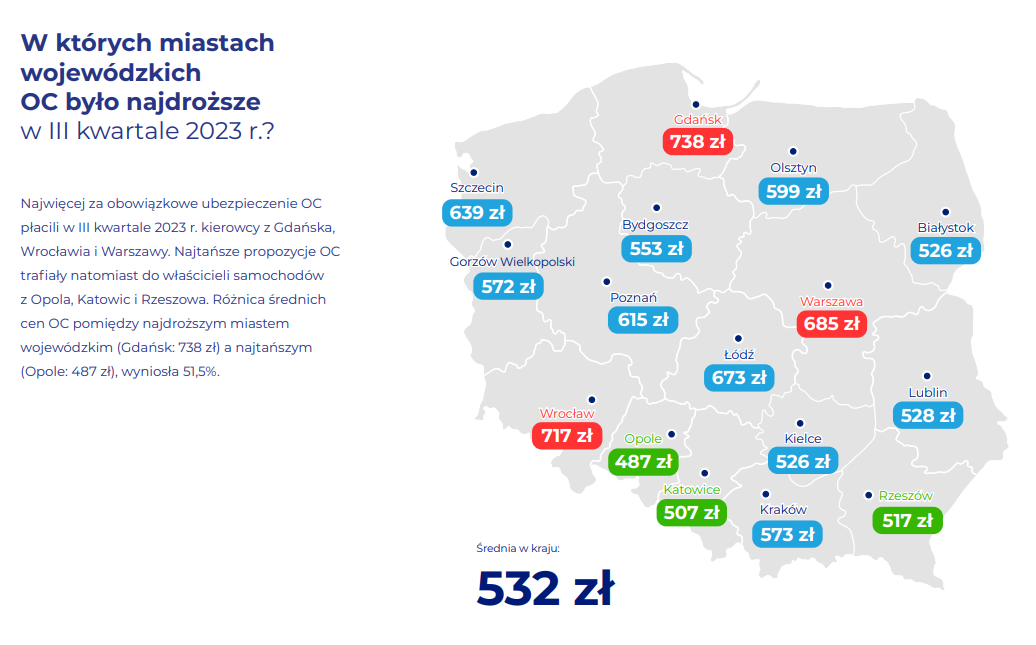

W którym mieście można kupić najtaniej OC?

Przy obliczaniu składki na OC znaczenie ma też miejsce zamieszkania właściciela, a dokładniej miejscowość użytkowania samochodu. Najdroższe polisy są w dużych miastach, najtańsze – w miasteczkach i na wsiach. Wysokie ceny OC dla mieszkańców aglomeracji wynikają ze wzmożonego ruchu, trudności ze znalezieniem miejsca parkingowego itp. Chyba każdy zgodzi się ze stwierdzeniem, że łatwiej o wypadek w Krakowie niż np. w Pucku.

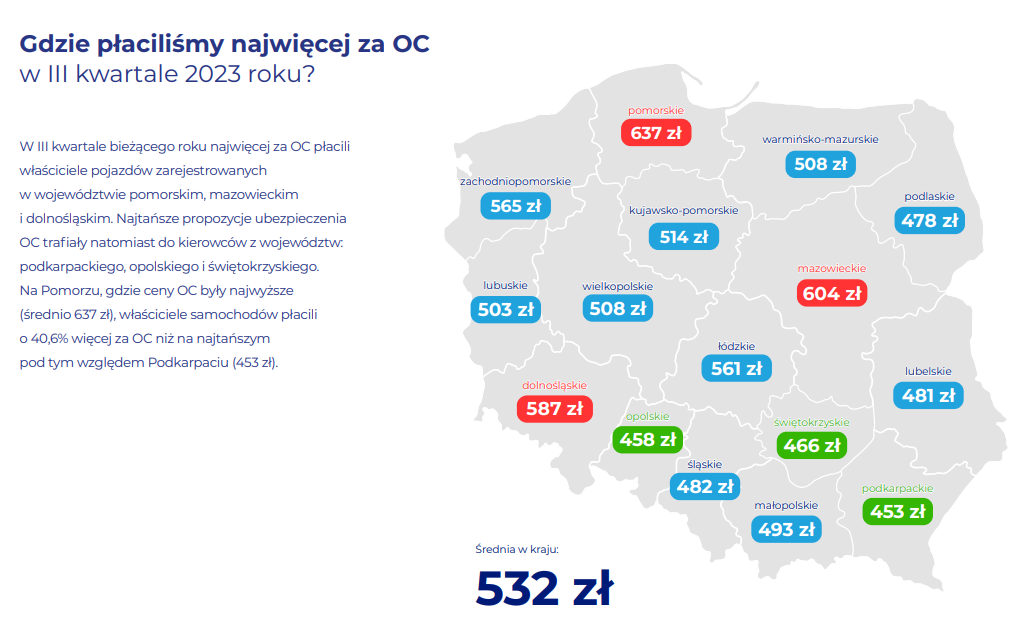

Patrząc na konkretne miasta, można śmiało powiedzieć, że najdroższą polisę OC kupują wrocławianie (717 zł) i gdańszczanie (738 zł). Najmniej płacą katowiczanie (507 zł) i opolszczanie (487 zł). W przekroju na województwa wygląda to tak, że najdroższe jest mazowieckie (604 zł) i pomorskie (637 zł), a najtańsze opolskie (458 zł) i podkarpackie (453 zł).

Najtańsze OC – jak duże mogą być różnice w cenie?

Różnice pomiędzy polisą OC w kilku firmach mogą wynieść do kilkuset złotych. Nie da się podać konkretnej wartości z tego względu, że wysokość składki wyliczana jest na podstawie indywidualnych parametrów dotyczących i właściciela, i samochodu. Dla jednego kierowcy najtańsze OC, jakie zaproponuje mu firma X, będzie się różniło od propozycji towarzystwa Y o 100 zł, dla innego różnica wyniesie już np. 600 zł.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje tanie OC w 2024 roku? | |||||

| | OC | AC | Assistance | NNW | 434,00 zł* |

| | OC | AC | Assistance | NNW | 599,00 zł* |

| | OC | AC | Assistance | NNW | 623,00 zł* |

| | OC | AC | Assistance | NNW | 661,00 zł* |

| Ile kosztuje tanie OC w 2024 roku? | |||||

| | 434,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 599,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 623,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 661,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Dla Mirona ze Starogardu Gdańskiego, 42 lata, samochód: Nissan Qashqai 1.6 2012 r.

Na powyższym przykładzie, dla 42-letniego Mirona ze Starogardu Gdańskiego i samochodu Nissan Qashqai 1.6 2012 r., widzimy że różnica pomiędzy dwiema najtańszymi ofertami to 165 zł. Co więcej, miasto w którym mieszka Miron, leży w woj. pomorskim, gdzie średnia cena ubezpieczenia wynosi 637 zł. Dzięki temu, że kierowca zdecydował się na porównanie polis OC, zapłaci składkę o 203 zł niższą niż przeciętnie płacą jego koledzy z regionu.

Jak szukać najtańszej polisy OC?

Najtańsze OC najszybciej znajdziesz za pomocą kalkulatora ubezpieczeń. Po wypełnieniu krótkiego formularza otrzymasz oferty od kilkunastu ubezpieczycieli. Niektóre z nich będą zawierały wyłącznie obowiązkową polisę OC a inne pakiety, np. OC + AC.

Możesz podejrzeć szczegóły wybranego pakietu i porównać go z innym. Czasem zdarza się, że droższe pakiety gwarantują uboższą ochronę niż ich tańsze odpowiedniki. Wykorzystanie narzędzi internetowych to naprawdę szybki i łatwy sposób na zaoszczędzenie.

Jakie są sposoby na tanie OC?

Tanie ubezpieczenie samochodu najprościej jest znaleźć za pomocą kalkulatora OC i AC, czyli porównywarki ubezpieczeń. Nie ma znaczenia, czy masz prawo jazdy od niedawna, czy jesteś doświadczonym kierowcą, czy Twój samochód ma rok, czy jest stary. Kalkulator znajdzie najtańsze OC dla każdego.

Inna metoda, aby obniżyć wysokość składki OC, to dopisanie jako współwłaściciela samochodu doświadczonego kierowcę. Z tego sposobu korzystają młodzi kierowcy, którzy nie uzbierali zniżek na własne konto. W dowód rejestracyjny samochodu dopisują np. rodzica jako współwłaściciela. Dzięki temu korzystają ze zgromadzonych przez niego upustów.

Jak działają zniżki za bezszkodową jazdę?

Zniżki za bezszkodową jazdę to rabaty gromadzone przez kierowców, którzy jeżdżą bezszkodowo. System naliczania zniżek zależy od towarzystwa, ale najczęściej działa tak, że za każdy rok bez wyrządzenia szkody, nalicza 10% upustu za OC pojazdu.

Warto podkreślić, że zniżki gromadzisz także wtedy, kiedy bierzesz udział w krasie, ale jako poszkodowany. Upusty stracisz, dopiero gdy to z Twojego ubezpieczenia samochodu zostanie zlikwidowana szkoda.

Jak działają zniżki dla doświadczonego kierowcy?

System zbierania zniżek jest taki sam dla każdego kierowcy, bez względu na jego doświadczenie czy wiek. Z reguły jest to 10% rabatu za każdy rok jazdy bez spowodowania wypadku. Zatem kierowcy z prawem jazdy poniżej roku nie mają rabatów, ponieważ te przyznawane są dopiero po roku (liczonym od dnia zawarcia umowy o OC).

Kiepska wiadomość jest taka, że ubezpieczyciele stosują limity w zniżkach – zazwyczaj 60% lub 70%. Więcej niż limit zgromadzić się nie da. Jest to posunięcie czysto biznesowe – gdyby liczba szkód spowodowana w ostatnich latach przez kierowcę wynosiła zero i uzbierałby 100% rabatów, jego OC byłoby darmowe, a firmy ubezpieczeniowe nie są instytucjami charytatywnymi.

Dobra informacja jest taka, że zniżki naliczają się na konto każdego współwłaściciela samochodu. Jeżeli masz dorastające dziecko, możesz dopisać je jako współwłaściciela samochodu. Dzięki temu za parę lat, kiedy będzie ubezpieczało swoje pierwsze auto, skorzysta z naliczonych rabatów. Współwłaściciel samochodu nie musi ani mieć prawa jazdy, ani być pełnoletni.

Najtańsze ubezpieczenie OC w 2024 roku

Żadnego z towarzystw ubezpieczeniowych nie można nazwać tanim, tak samo jako nie można nazwać drogim. To, czy składka na ubezpieczenie samochodu wyjdzie niska lub wysoka, zależy w dużej mierze od pojazdu i samochodu. W związku z tym nie warto się sugerować sugestią bliskiej osoby: kup ubezpieczenie OC w firmie X, ja tam mam tanio.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 385,00 zł* |

| | OC | AC | Assistance | NNW | 412,00 zł* |

| | OC | AC | Assistance | NNW | 493,00 zł* |

| | OC | AC | Assistance | NNW | 444,00 zł* |

| | 385,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 412,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 493,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 444,00 zł* | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z dnia 7.12.2023 dla Małgorzaty, 55 lat z Kędzierzyna-Koźla, Kia C'eed 1.0 z 2019 r.

Przykładowo: 55-letnia Małgorzata z Kędzierzyna-Koźla, kierująca Kią C’eed 1.0 z 2019 r., ma ofertę na ubezpieczenie pojazdu za 385 zł, czyli bardzo tanio. Co więcej, oferta obejmuje, oprócz ubezpieczenia OC, dodatkowe Assistance (naprawa na miejscu zdarzenia lub holowanie, samochód zastępczy do 3 dni).

Tak korzystna cena jest wypadkową tego, że Małgorzata zgromadziła maksymalne zniżki, jeździ autem z małym silnikiem i mieszka w średniej wielkości mieście. Być może jej koleżanka zapłaciłaby w tej samej firmie za polisę dużo więcej.

Aby znaleźć dla siebie tanie ubezpieczenie, należy sprawdzać oferty ubezpieczenia samochodu w kalkulatorze OC i AC pod kątem własnych danych i swojego własnego samochodu.

Gdzie najtańsze OC dla młodego kierowcy?

Statystycznie młodzi kierowcy płacą za OC samochodu najwięcej, ale to nie znaczy, że nie znajdą stosunkowo taniego ubezpieczenia.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 607,00 zł* |

| | OC | AC | Assistance | NNW | 642,00 zł* |

| | OC | AC | Assistance | NNW | 670,00 zł* |

| | OC | AC | Assistance | NNW | 705,00 zł* |

| | 607,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 642,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 670,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 705,00 zł* | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z dnia 7.12.2023 dla Kuby z Wałcza 22 lata, Fiat 500 0.9 z 2017 r.

Np. Kuba z Wałcza (22 lata, Fiat 500 0.9 2017 r.) na składkę roczną wydaje tylko 607 zł. Na co zwrócić uwagę? Że oferta ubezpieczenia samochodu od You Can Drive opiewa na 670 zł, czyli więcej niż płaci Kuba. You Can Drive kreuje się na firmę wspierającą młodych kierowców i mogłoby się wydawać, że tam jest najtaniej. Jak pokazuje kalkulacja to nieprawda. Wniosek? Warto sprawdzać i porównywać ceny OC przez internet.

Ile kosztuje ubezpieczenie OC samochodu pierwszy raz?

Wiemy już, ile kosztuje najtańsze OC dla młodego kierowcy. Teraz sprawdźmy, ile za ubezpieczenie samochodu zapłaci kierowca nieco starszy wiekiem, ale taki, który od niedawna ma prawo jazdy.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 670,00 zł* |

| | OC | AC | Assistance | NNW | 754,00 zł* |

| | OC | AC | Assistance | NNW | 954,00 zł* |

| | OC | AC | Assistance | NNW | 1064,00 zł* |

| | 670,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 754,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 954,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 1064,00 zł* | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z dnia 7.12.2023 dla Doroty z Raciborza, 39 lat (prawo jazdy od pół roku), Opel Corsa 1.4 2014 r.

39-letnia Dorota z Raciborza zrobiła prawo jazy pół roku temu i kupuje ubezpieczenie OC samochodu pierwszy raz w życiu. Jeździ Oplem Corsa 1.4 2014 r. Najniższa proponowana cena ubezpieczenia OC to 670 zł. Fakt, to więcej niż średnio płacą rówieśnicy Doroty, ale pamiętajmy o tym, że kobieta nie ma zgromadzonych żadnych zniżek.

Czy warto zdecydować się na ubezpieczenie OC samochodu w pakiecie z innymi polisami?

Zakup pakietu ubezpieczeń jest bardzo korzystny. Firmy ubezpieczeniowe mają zazwyczaj kilka wariantów ubezpieczenia w pakietach, np. OC+AC, OC+AC+Assistance lub kompleksową polisę: OC+AC+Assistance+NNW. Każda z polis (oprócz OC) jest dobrowolna. To znaczy, że możesz ją wykupić, ale nie zostaniesz ukarany mandatem, jeśli tego nie zrobisz.

Polisy AC i Assistance występują zazwyczaj w wariancie standardowym i mini. Ten pierwszy to pełne ubezpieczenie samochodu od wielu ryzyk. Drugi z kolei jest okrojony (zabezpiecza tylko przed podstawowymi ryzykami) i często jest dodawany jako gratis do ubezpieczenia OC.

NNW z kolei to ubezpieczenie następstw nieszczęśliwych wypadków. Chroni ono zdrowie i życie kierowcy i pasażerów. Porównajmy dwie sytuacje: kierowca z pasażerami na pokładzie powoduje wypadek. W pierwszym wariancie ma on wyłącznie obowiązkowe ubezpieczenie samochodu, w drugim – dodatkowe NNW. W pierwszym przypadku odszkodowanie dla pasażerów zostanie wypłacone z OC kierowcy, a kierowca nie dostanie nic, w drugim – kierowca dostanie odszkodowanie z NNW, pasażerowie otrzymają dwie polisy: z NNW i OC.

Wniosek – ubezpieczenie następstw nieszczęśliwych wypadków jest jedną z ważniejszych polis dla kierowców.

Czy ubezpieczenie Autocasco jest potrzebne?

AC to ubezpieczenie auta gwarantujące ochronę w przypadku kiedy to kierowca sam uszkadza swój pojazd. Chodzi tu o sytuacje, gdy z własnej winy zderza się z innym samochodem albo powoduje szkodę, wjeżdżając np. na słupek. W takich przypadkach nie może liczyć na pomoc ani odszkodowanie z OC.

Przydaje się wtedy Autocasco. Tę polisę ubezpieczeniową, podobnie jak OC, mają w ofercie wszyscy ubezpieczyciele. W przeciwieństwie do OC, Autocasco nie jest uregulowane przepisami i jego warunki zależą od konkretnych towarzystw ubezpieczeniowych.

W większości przypadków Autocasco gwarantuje:

- naprawę na podstawie kosztorysu lub w warsztacie (w zależności od oferty firmy),

- auto zastępcze,

- ochronę fotelika dziecięcego i bagażu (do określonej sumy).

W niektórych wariantach AC działa w formule All Risk, czyli chroni przed wszystkimi zdarzeniami poza wskazanymi w Ogólnych Warunkach Ubezpieczenia (OWU) jako wyłączenia.

Ubezpieczenia samochodów – na co zwrócić uwagę przy wyborze?

Kupując OC, należy patrzeć tylko na jego cenę i wybierać to najtańsze. Wszystkie OC mają taki sam zakres ubezpieczenia, więc nie ma co przepłacać nawet złotówkę, ponieważ nic ona nie da.

Przy wyborze ubezpieczenia AC, Assistance lub NNW pierwsze co należy zrobić, to przeczytać OWU, gdyż tam są opisane dokładne warunki polis. Każda firma ma inne zasady, dlatego należy je znać, aby kupić ubezpieczenie pojazdu adekwatne do naszych potrzeb.

Warto zwrócić na:

- maksymalny wiek pojazdu (niektóre towarzystwa ubezpieczeniowe nie sprzedają AC, Assistance dla samochodów starszych niż 15 lub 20 lat),

- obszar działania ochrony – czy obejmuje tylko Polskę, czy całą Europę,

- wyłączenia odpowiedzialności – to rozdział w OWU, który mówi o wyjątkowych sytuacjach, kiedy polisa nie zadziała (np. gdy kierowca spowodował zdarzenie pod wpływem alkoholu lub substancji zabronionych),

- w przypadku AC – czy suma ubezpieczenia rzeczywiście pokryje stratę w razie szkody całkowitej, jaki jest udział własny w szkodzie.

Jakie dokumenty należy przygotować do ubezpieczenia OC?

Aby zakupić ubezpieczenie OC online nie potrzebujesz żadnych dokumentów w tym sensie, że nie musisz żadnego przedstawiać ubezpieczycielowi.

Musisz jednak, do przygotowania umowy o polisę, podać kilka danych z:

- dowodu osobistego (np. PESEL),

- dowodu rejestracyjnego samochodu (nr rejestracyjny i VIN, datę pierwszej rejestracji).

O ile większość osób pamięta swój nr PESEL, to mało kto zna wszystkie konieczne informacje dotyczące samochodu, dlatego warto mieć pod ręką przynajmniej dowód rejestracyjny.

Jak znaleźć najtańsze OC w Najtaniej u Agenta? Krok po kroku

Ubezpieczenie samochodu poprzez stroną najtaniejuagenta.pl jest szybkie i proste.

Poniżej instrukcja, jak znaleźć najtańsze OC i kupić je przez internet.

- Kliknij przycisk Kalkulator OC AC znajdujący się w górnej części strony najtaniejuagenta.pl

- Wypełnij formularz zgodnie z zapytaniami. Musisz podać dane dotyczące Ciebie (właściciela) i samochodu. Dla Twojego ułatwienia część danych (np. model i wersja samochodu) wybierzesz z podpowiedzi z listy rozwijanej. Na tym etapie nie musisz (choć możesz – jest odpowiednie okienko) wpisywać swojego imienia, nazwiska i nr PESEL ale będziesz musiał je podać, gdy zdecydujesz się na ubezpieczenie auta (są potrzebne do zawarcia umowy).

- Kliknij Pokaż oferty i wybierz najkorzystniejszą klikając Kup Online.

- Podaj kilka informacji potrzebnych do sporządzenia umowy ubezpieczenia samochodu.

- Wybierz, w jaki sposób chcesz zapłacić (jednorazowo czy na raty) i kliknij Zapłać online.

- Kilka chwil po dokonaniu płatności (możesz zrobić ją szybkim przelewem online, kartą kredytową lub BLIK-iem), ubezpieczenie samochodu przyjdzie na adres e-mail, który wpisałeś w formularzu.

Warto wiedzieć:

- OC to ubezpieczenie obowiązkowe dla każdego zarejestrowanego samochodu.

- Za brak ubezpieczenia OC można dostać mandat od UFG.

- Każde obowiązkowe ubezpieczenie OC ma taki sam zakres (jest on uregulowany prawnie), więc najkorzystniejsza polisa to ta najtańsza.

- Na wysokość składki OC wpływają dane właściciela (wiek, jak długo ma prawo jazdy, gdzie mieszka) i samochodu (marka, model, rok produkcji, pojemność silnika).

- Najtańsze ubezpieczenie szybko i łatwo można znaleźć przez kalkulator na stronie najtaniejuagenta.pl.

FAQ - najczęściej zadawane pytania o tanie OC:

-

Jaka firma ma najtańsze OC?

Nie da się jednoznacznie stwierdzić, w której firmie cena ubezpieczenia jest najniższa. Jeden kierowca kupi tanie OC samochodu w towarzystwie X, a dla innego korzystniejsza będzie oferta firmy Y. Dlatego warto porównywać ceny kilku ubezpieczycieli. -

Gdzie najtaniej kupić polisę OC?

Aby kupić najtańsze ubezpieczenie samochodu, należy porównać oferty kilkunastu firm w kalkulatorze OC i AC, np. na stronie najtaniejuagenta.pl. -

Kiedy jest najtańsze OC?

Najtańsze OC kupują kierowcy ze zgromadzonymi maksymalnymi zniżkami, mieszkający w niedużych miejscowościach oraz jeżdżący samochodami z małym silnikiem. -

Ile obecnie kosztuje OC?

Jak wynika z raportu Rankomatu o cenach OC, średni koszt polisy to 532 zł. -

Jak mogę kupić ubezpieczenie OC?

Ubezpieczenie komunikacyjne OC kupisz poprzez kalkulator na stronie najataniejuagenta.pl Znajdziesz tam ofertę najtańszego OC, podpiszesz umowę przez internet i od razu opłacisz (jednorazowo lub w ratach) polisę. -

W jakich miastach była największa obniżka cen OC?

Kierowcy z Bydgoszczy odczuli spadek cen OC najmocniej. W 2021 r. płacili średnio 709 zł a w 2022 r. już tylko 548 zł. Na drugim miejscu są mieszkańcy Białegostoku - składki spadły im z 642 zł w 2021 do 507 zł w 2022. -

Jaki zawód powoduje większą cenę OC?

Tanie OC płacą służby mundurowe, gdyż z racji wykonywanego zawodu, ci kierowcy są szczególnie przeczuleni na punkcie bezpiecznej jazdy. Podobnie niskie składki mają renciści i emeryci, ale w dużej mierze jest to zasługa ich wieku i wielu lat doświadczenia za kółkiem. -

Czy ubezpieczyciele mogą różnicować cenę OC ze względu na płeć kierowcy?

Nie, firmy nie mogą brać pod uwagę czynnik płci. -

Ile wynoszą kary za brak OC?

W 2023 r. aż dwa razy dojdzie do podwyżek kar. Pierwsza podwyżka już miała miejsce i osoby, które zapomniały ubezpieczyć swój samochód osobowy muszą się liczyć z mandatem: 1 400 zł (za brak OC do 30 dni), 3 490 zł (za brak od 4 do 14 dni), 6 980 zł (za brak powyżej 14 dni). Kolejna podwyżka wejdzie w życie 1 lipca 2023 r. i nowe kary wyniosą odpowiednio: 1 440 zł, 3 600 zł i 7 200 zł. -

Najtańsze OC jest dla kierowców w jakim wieku?

Zazwyczaj najtańsze OC trafia do kierowców w średnim wieku. Przykładowo w styczniu tego roku za ubezpieczenie OC płaciły najmniej osoby w wieku powyżej 60 roku życia - było to średnio około 453 zł. Natomiast na przeciwległym biegunie byli młodzi kierowcy w wieku 18 lat oraz 19 lat - odpowiednio 2077 zł i 1947 zł. -

Czy przebieg auta ma znaczenie na wysokość składki OC?

Przebieg pojazdu jest jednym z ważniejszych parametrów, które są analizowane przez towarzystwa ubezpieczeniowe. Wynika to z prostego założenia, iż bardziej wyeksploatowany pojazd jest bardziej narażone na awarię aniżeli auto z mniejszym przebiegiem. W związku z tym samochód który ma na swoim liczniku setki tysięcy kilometrów zazwyczaj należy zapłacić wyższe składki OC.