Ubezpieczenie auta – jakie jest obowiązkowe, a jakie dobrowolne?

Ubezpieczenie samochodu może obejmować wyłącznie obowiązkową polisę OC lub – dodatkowo – szereg polis dobrowolnych. Wszystkie mają za zadanie chronić kierowcę, pasażerów i samochód od nieprzewidzianych i niebezpiecznych zdarzeń na drodze.

Z artykułu dowiesz się, jak dzielą się ubezpieczenia komunikacyjne oraz jaki zakres ochrony zapewniają.

Obowiązkowe ubezpieczenie auta – co obejmuje polisa OC?

Ubezpieczenie odpowiedzialności cywilnej (ubezpieczenie OC / polisa OC) daje ochronę finansową właścicielowi pojazdu w momencie, gdy będzie on zobowiązany do naprawienia szkody.

Jeżeli kierowca spowoduje kolizję lub wypadek, to firma ubezpieczeniowa przejmie na siebie ekonomiczne następstwa zdarzenia i z polisy OC, którą wykupił, zostaną wypłacone pieniądze osobom poszkodowanym.

Kiedy działa ubezpieczenie OC samochodu?

Obowiązkowe ubezpieczenie samochodu OC chroni w razie:

- Uszkodzenia lub zniszczenia pojazdu – OC pokrywa straty materialne osób poszkodowanych: nie tylko koszty naprawy samochodu, ale i inne wydatki, które wystąpiły w wyniku kolizji czy wypadku. Chodzi tutaj przede wszystkim o koszty holowania poszkodowanego pojazdu do warsztatu, wynajmu auta zastępczego itp.

- Uszkodzenia ciała lub śmierci poszkodowanych – OC pokrywa koszty leczenia i rehabilitacji. W przypadku, kiedy wypadek był śmiertelny, firma ubezpieczeniowa wypłaca odszkodowanie bliskim ofiary.

Uwaga! OC zadziała także przy wsiadaniu i wysiadaniu z samochodu, załadunku i rozładunku, a także podczas zatrzymania, postoju lub garażowania.

– Polisa OC samochodu to ubezpieczenie komunikacyjne obowiązkowe. Właściciel każdego zarejestrowanego w Polsce pojazdu musi wykupić dla niego ubezpieczenie odpowiedzialności cywilnej (wyjątek – pojazdy historyczne, które potrzebują OC tylko na czas poruszania się po drodze). Nie ma w tej kwestii znaczenia, że np. auto stoi od lat nieużywane w garażu. Za choćby jednodniową przerwę w ubezpieczeniu OC, Ubezpieczeniowy Fundusz Gwarancyjny (UFG) nakłada surowe kary – wyjaśnia Stefania Stuglik, ekspert w porównywarce najtaniejuagenta.pl.

Zakres i warunki ochrony ubezpieczenia auta OC uregulowane zostały w Ustawie z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Zielona Karta i OC graniczne – kiedy potrzebujesz takiej umowy ubezpieczenia?

W tej samej ustawie jest również mowa o dwóch innych ubezpieczeniach, które są obowiązkowe i chronią w ten sam sposób co klasyczne OC: Zielonej Karcie i ubezpieczeniu granicznym. Są to polisy działające poza granicami Polski.

Jeżeli kierowca wyjeżdża do kraju należącego do Unii Europejskiej, to na jego ternie może okazać do kontroli polisę OC obowiązującą w Polsce. Do niektórych krajów powinien jednak zabrać jedną z ww. dodatkowych polis. Czym różni się Zielona Karta od ubezpieczenia granicznego i kiedy należy wykupić jedno z tych ubezpieczeń?

Zielona Karta – to dokument, który potwierdza za granicą, że w Polsce właściciel pojazdu ma aktualną polisę OC. W większości firm ubezpieczeniowych Zielona Karta wydawana jest za darmo – wystarczy skontaktować się ze swoim ubezpieczycielem i poprosić o jej przesłanie. Niektóre towarzystwa ubezpieczeniowe wymagają jednak wniesienia za Zieloną Kartę niewielkiej opłaty.

W 2024 r. z tym dokumentem można przekroczyć granicę 9 państw. Do Systemu Zielonej Karty wchodzą:

- Albania,

- Azerbejdżan,

- Iran,

- Macedonia,

- Maroko,

- Mołdawia,

- Ukraina,

- Tunezja,

- Turcja.

Ubezpieczenie pojazdu graniczne – obowiązuje w zastępstwie Zielonej Karty. Jeżeli kierowca nie wyrobi, zapomni lub zgubi Zieloną Kartę, to może wykupić OC graniczne (np. na granicy). Są również kraje, po których można poruszać się wyłącznie z ubezpieczeniem granicznym. Ten obowiązek dotyczy obecnie Białorusi i Rosji.

Ile kosztuje OC samochodu w 2024 r.?

Zakres ubezpieczenia OC reguluje ustawa o ubezpieczeniach obowiązkowych. Towarzystwa nie mogą więc ani go zawężać, ani poszerzać. Mimo że ochrona ubezpieczeniowa jest taka sama, to ceny polis OC znacząco różnią się w poszczególnych towarzystwach.

Ubezpieczyciele ustalają wysokość składki w oparciu o własne algorytmy. Znaczenie mają dla nich przede wszystkim:

- Dane pojazdu (marka, model, rok produkcji, rodzaj paliwa, aktualny przebieg, sposób użytkowania).

Przykład: W I kwartale 2024 r. najwięcej za OC płacili właściciele samochodów marki BMW (średnio 693 zł), a najmniej Skody (544 zł).

- Dane właściciela auta (wiek, okres posiadania prawa jazdy, historia ubezpieczenia pojazdów i liczba spowodowanych szkód, miejsce zamieszkania).

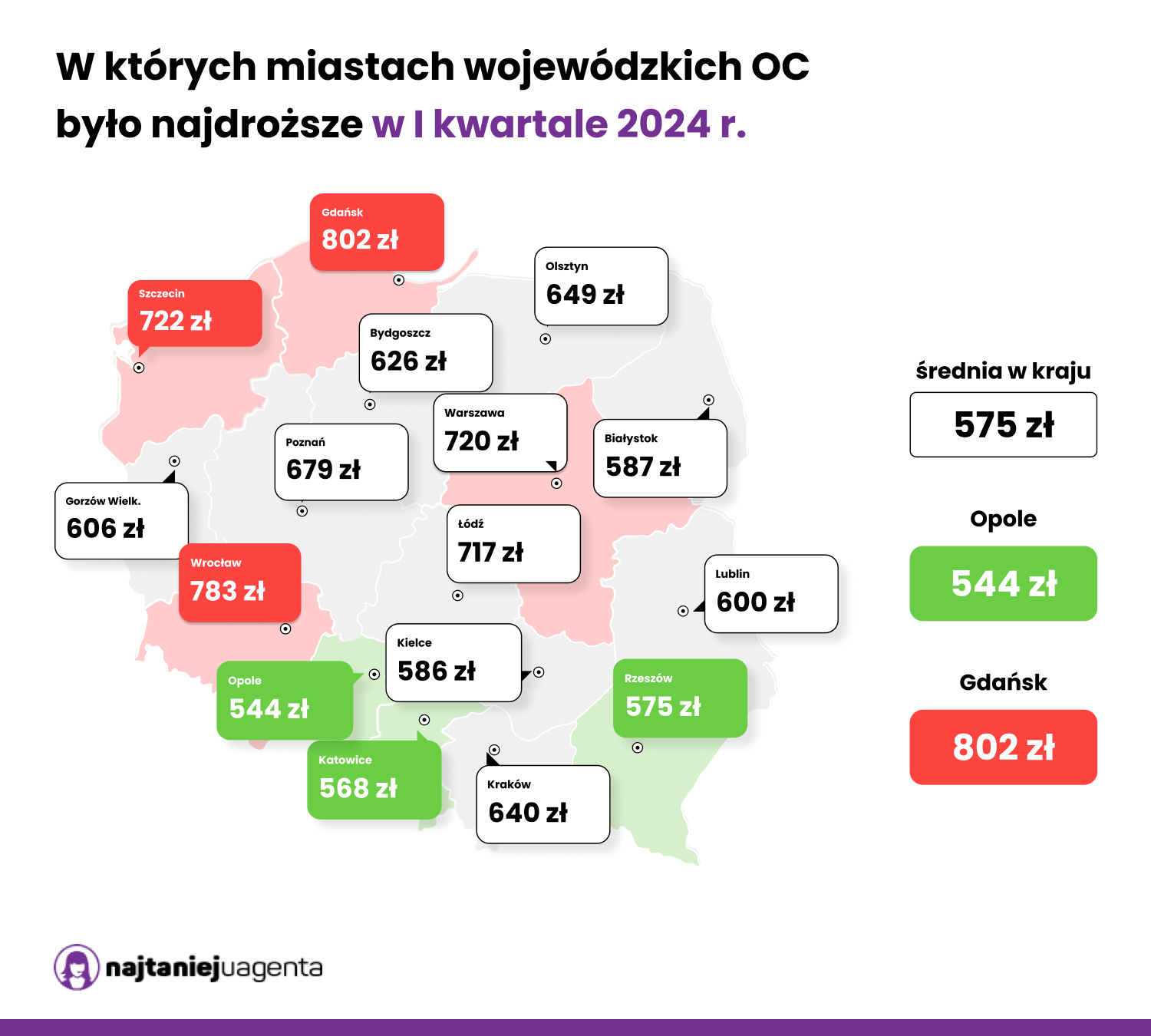

Przykład: W I kwartale 2024 r. najtańsze polisy OC trafiały do właścicieli pojazdów zarejestrowanych w Opolu (średnia składka OC 544 zł), a najdroższe do kierowców z Gdańska (802 zł).

Jak sprawdzić cenę obowiązkowego ubezpieczenia auta?

Ponieważ każdy kierowca może otrzymać inną ofertę ubezpieczenia auta, warto porównać propozycje jak największej grupy ubezpieczycieli. Jeżeli szukasz samego OC, najlepiej wybrać spośród nich najtańsze towarzystwo ubezpieczeniowe.

Uwaga! Jeżeli skorzystasz się z przypadkowej oferty, bo np. danego ubezpieczyciela poleca ojciec, kolega czy koleżanka z pracy, możesz sporo przepłacić. Fakt, że osoba z Twojego otoczenia płaci mało za OC nie oznacza, że Ty w tej samej firmie otrzymasz równie dobre warunki.

Dla zobrazowania, jak duże mogą być różnice w cenie obowiązkowego ubezpieczenia samochodu dla tej samej osoby, posłużymy się przykładem. Sprawdziliśmy, jaką składkę ubezpieczenia OC proponują wybrane zakłady ubezpieczeń 35-latkowi z Kielc. Posiada on prawo jazdy od 16 lat (tyle samo lat kupuje OC i w tym czasie nie spowodował żadnej szkody komunikacyjnej) i szuka polisy OC dla Toyoty Yaris 1.0 z 2017 r.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje OC dla 35-latka z Kielc? | |||||

| | OC | AC | Assistance | NNW | 404,00 zł* |

| | OC | AC | Assistance | NNW | 452,00 zł* |

| | OC | AC | Assistance | NNW | 454,99 zł* |

| | OC | AC | Assistance | NNW | 503,00 zł* |

| | OC | AC | Assistance | NNW | 534,00 zł* |

| | OC | AC | Assistance | NNW | 538,00 zł* |

| | OC | AC | Assistance | NNW | 550,00 zł* |

| | OC | AC | Assistance | NNW | 566,12 zł* |

| | OC | AC | Assistance | NNW | 1166,00 zł* |

| Ile kosztuje OC dla 35-latka z Kielc? | |||||

| | 404,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 452,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 454,99 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 503,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 534,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 538,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 550,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 566,12 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1166,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja z kwietnia 2024 r., Toyota Yaris 1.0 z 2017 r.

Najtańsza polisa OC dla ww. kierowcy kosztuje 404 zł w Trasti. Jeżeli przykładowy kierowca dopłaci do składki 48 zł, to otrzyma w pakiecie z OC posiadaczy pojazdów mechanicznych assistance z ochroną w Polsce i innych krajach europejskich oraz dodatkowe ubezpieczenie opon.

Gdyby właściciel Toyoty nie porównał cen polis w różnych towarzystwach, mógłby przepłacić za OC aż 762 zł – najdroższa firma przedstawiła mu bowiem ofertę obowiązkowego ubezpieczenia pojazdu ze składką aż 1166 zł.

Jakie są nieobowiązkowe ubezpieczenia komunikacyjne?

Do nieobowiązkowych, dobrowolnych ubezpieczeń komunikacyjnych należą m.ni.: autocasco, AC w wersji mini, NNW (ubezpieczenie następstw nieszczęśliwych wypadków), assistance, ubezpieczenie szyb i opon oraz nieco rzadziej spotykana ochrona bagażu czy ochrona prawna. Mogą być one bardzo przydatne na drodze i chronić nie tylko auto, ale również jego kierowcę i pasażerów. Za niektóre produkty wystarczy dopłacić symboliczną składkę i zyskać poczucie spokoju i bezpieczeństwa na cały rok.

Polisa AC (autocasco)

Ubezpieczenie AC, w przeciwieństwie do OC, zapewnia wypłatę odszkodowania właścicielowi auta. Na wsparcie ubezpieczyciela możesz liczyć nie tylko po wypadku czy kolizji, ale również kradzieży pojazdu. Autocasco gwarantuje też naprawę szkód po zniszczeniu samochodu z winy kierowcy (np. obtarcie pojazdu przy wyjeździe z garażu), działaniu wandali, dzikich zwierząt lub warunków atmosferycznych (np. gradu).

W niektórych firmach można kupić tzw. minicasco, czyli autocasco o węższym zakresie ochrony (np. tylko od kradzieży, pożaru czy szkody całkowitej), ale za to znacznie tańsze niż standardowa opcja.

Ile kosztuje dobrowolne ubezpieczenie samochodu AC?

Ponownie sprawdziliśmy oferty ubezpieczenia pojazdu dla ww. kierowcy. Tym razem ranking cen OC i AC auta dotyczył pełnych pakietów ubezpieczeń.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje najtańsze OC AC dla 35-latka z Kielc? | |||||

| | OC | AC | Assistance | NNW | 593,00 zł* |

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia tylko żywioły | |||||

| | OC | AC | Assistance | NNW | 685,00 zł* |

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia: kradzież, żywioły, pożar | |||||

| | OC | AC | Assistance | NNW | 693,99 zł* |

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia: kradzież, żywioły | |||||

| | OC | AC | Assistance | NNW | 915,00 zł* |

| Dodatkowo: RankoPomoc Prawna AC pełne - zdarzenia: wypadek, kradzież, uszkodzenie Udział własny w AC: 1000 zł | |||||

| | OC | AC | Assistance | NNW | 1161,00 zł* |

| Dodatkowo: RankoPomoc Prawna AC pełne - zdarzenia: wypadek, kradzież, uszkodzenie Udział własny w AC: 0 zł | |||||

| Ile kosztuje najtańsze OC AC dla 35-latka z Kielc? | |||||

| | 593,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia tylko żywioły | |||||

| | 685,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia: kradzież, żywioły, pożar | |||||

| | 693,99 zł* | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna AC mini - zdarzenia: kradzież, żywioły | |||||

| | 915,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna AC pełne - zdarzenia: wypadek, kradzież, uszkodzenie Udział własny w AC: 1000 zł | |||||

| | 1161,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna AC pełne - zdarzenia: wypadek, kradzież, uszkodzenie Udział własny w AC: 0 zł | |||||

* Kalkulacja z kwietnia 2024 r., Toyota Yaris 1.0 z 2017 r.

Uwaga! O zakresie polisy AC decyduje wybrane towarzystwo, dlatego przed podpisaniem umowy należy koniecznie zapoznać się z OWU (Ogólne Warunki Ubezpieczenia).

Ubezpieczenie assistance

Ubezpieczenie assistance (ASS) to gwarancja pomocy w razie kryzysowych sytuacji, które mogę wydarzyć się na drodze podczas podróży. Lista zdarzeń, które obejmuje assistance, jest określona przez firmę ubezpieczeniową, ale najczęściej można liczyć na odholowanie samochodu po awarii, dowóz paliwa, zakwaterowanie w hotelu, zorganizowanie auta zastępczego itp. Assistance, w zależności od wybranego wariantu ubezpieczenia może obejmować tylko Polskę, całą Europę (z nielicznymi wyłączeniami) lub cały świat.

Ubezpieczenie NNW

Polisa NNW to ubezpieczenie, które obejmuje ochroną zdrowie i życie kierowcy i pasażerów pojazdu. NNW działa wówczas, gdy dojdzie do trwałego uszkodzenia ciała lub śmierci ubezpieczonego. NNW jest szczególnie ważne dla kierowcy. Jeśli ucierpi on podczas wypadku i będzie jednocześnie jego sprawcą, polisa OC nie pokryje kosztów leczenia i rehabilitacji. Może on jednak liczyć na finansowe wsparcie towarzystwa z dobrowolnego ubezpieczenia NNW, które wykupił.

Ubezpieczenie opon

Jeżeli właściciel pojazdu wykupi dodatkowe ubezpieczenie opon, to po uszkodzeniu koła ubezpieczyciel wyśle na swój koszt pomoc drogową. W zależności od potrzeb, specjalista wymieni oponę na miejscu zdarzenia lub odholuje auto do warsztatu. Z reguły koszt naprawy opony pokrywa ubezpieczyciel. Warto jednak pamiętać, że w ramach ubezpieczenia opon nie zapłaci on za nowe opony, dętki czy uszkodzone felgi.

Ubezpieczenie szyb

Obejmuje koszt naprawy lub wymiany szyby czołowej, tylnej oraz bocznych. Co do zasady, z ubezpieczenia wyłączone są szyberdachy, lusterka i inne elementy szklane w aucie – ich naprawy polisa nie pokryje.

Uwaga! Ubezpieczenie szyb obejmuje również standardowa polisa autocasco. Jeśli wykupiłeś jednocześnie ubezpieczenie szyb i AC, po szkodzie szybowej możesz wybrać, z której polisy wolisz ją zlikwidować.

Ochrona prawna

Polisa zapewnia m.in. wsparcie prawników, radców prawnych, rzeczoznawców czy tłumaczy, w odniesieniu do zaistniałych sytuacji prawnych związanych z ubezpieczonym samochodem. Kierowcy korzystają z ochrony prawnej np. po źle wykonanych naprawach, unikaniu udzielenia gwarancji i przy sporach dotyczących odszkodowań. Warto wiedzieć, że zwykle po zawarciu umowy o ochronę prawną występuje karencja (najczęściej 3 miesiące). Ochrona nie działa również wtedy, gdy toczy się spór z towarzystwem, w którym właściciel pojazdu wykupił polisę.

Ubezpieczenie auta – co warto wiedzieć?

- Polisa OC to ubezpieczenie obowiązkowe, które musi wykupić każdy właściciel samochodu zarejestrowanego w Polsce.

- Zielona Karta i ubezpieczenie graniczne zastępują OC i są potrzebne w niektórych państwach podczas podróży zagranicznej.

- Zakres ochrony ubezpieczenia OC uregulowany jest przepisami i towarzystwa ubezpieczeniowe nie mogą go modyfikować. Oznacza to, że każda polisa OC (mimo różnic w cenach składek) chroni samochód w ten sam sposób.

- Warto porównywać ceny polis w różnych firmach i sprawdzać koszty pakietów. Może się okazać, że cena pojedynczego ubezpieczenia w jednym towarzystwie będzie wyższa niż całego pakietu ubezpieczeń w innej firmie.

- Ubezpieczenie opon i szyb oraz ochrona prawna to dodatkowe polisy, na które warto się zdecydować, aby kompleksowo ubezpieczyć samochód.

FAQ – najczęściej zadawane pytania o ubezpieczenie auta

-

Czy podróżując ze sprawcą zdarzenia mam prawo do wypłaty odszkodowania z jego OC?

Tak. Jeśli pasażer samochodu prowadzonego przez sprawcę wypadku dozna obrażeń, może on liczyć na rekompensatę z OC kierowcy. Dotyczy to jednak tylko pasażerów - samemu kierowcy nie przysługuje odszkodowanie z własnego OC. -

Czy da się podróżować po Europie bez Zielonej Karty i ubezpieczenia granicznego?

Tak. Na terenie 35 państw należących do Porozumienia Wielostronnego wystarczy polska polisa OC. Dodatkowo, polskie OC obejmuje terytoria, za które odpowiadają Biura - Sygnatariusze Porozumienia. Należy do nich: Liechtenstein, Monako, San Marino, Wyspy Normandzkie (Channel Islands), Gibraltar, Wyspa Man i Wyspy Owcze. Pełną listę krajów, po których można jeździć z OC wystawionym w naszym kraju znajdziesz na stronie PBUK https://www.pbuk.pl/system-zielonej-karty/mapa-systemu -

Co to jest autocasco all risk?

Większość polis AC ma w OWU zapisaną listę zdarzeń, od których chroni ubezpieczenie. Autocasco all risk działa na odwrotnej zasadzie - chroni od wszystkich zdarzeń, które nie zostały ujęte w OWU jako wyłączenia. -

Gdzie najlepiej ubezpieczyć samochód?

Nie istnieje jedna firma, która oferuje najlepsze czy też najtańsze ubezpieczenie samochodu, ponieważ na wysokość składki wpływa wiele czynników, m.in. dane właściciela pojazdu, głównego kierowcy oraz auta. Przykładowo, w wyniku kalkulacji cen OC w kwietniu 2024 r. 40-letni kierowca z Poznania otrzymał najtańszą ofertę OC od firmy Trasti. Tymczasem 20-latek z tego samego miasta, który posiada taki sam model samochodu, zapłacił najmniej za OC w You Can Drive. Podobnie wygląda kwestia zakupu ubezpieczeń dobrowolnych - każdy kierowca może otrzymać najkorzystniejszą ofertę w innej firmie. Co istotne, w przypadku AC, NNW czy ASS nie można kierować się tylko ceną - należy zwrócić uwagę także na zakres ochrony.