Ubezpieczenie samochodu ciężarowego – gdzie kupić?

Justyna Czerwińska | 30.08.2023

Masz ciężarówkę, a może się wahasz z zakupem, ponieważ nie wiesz, jak wygląda sprawa z OC? Dla pojazdu do 3,5 t kupisz je online i stosunkowo niedrogo. Przeczytaj artykuł, a dowiesz się, ile kosztuje ubezpieczenie samochodów ciężarowych i od czego zależy cena.

- Jakie samochody uznawane są za ciężarowe?

- Od czego zależy cena ubezpieczenia samochodu ciężarowego?

- Czy można ubezpieczyć samochód ciężarowy przez internet?

- Ile kosztuje ubezpieczenie samochodu ciężarowego?

- Jaka kara grozi za brak OC samochodu ciężarowego?

- Jakie są różnice w ubezpieczeniu firmowej floty od OC samochodu ciężarowego?

- Jak ubezpieczyć samochód ciężarowy w leasingu?

- Na czym polega ubezpieczenie naczepy?

Jak wynika z raportu Europejskiego Stowarzyszenie Producentów Samochodów (ACEA), Polska ma największą flotę ciężkich pojazdów. Na 6,4 mln wszystkich takich aut, 1,2 mln ma polską rejestrację. Znaczy to, że co piąty samochód ciężarowy krążący po Europie pochodzi z naszego kraju. Większość z nich służy do przewozu ładunków, ale wszystkie muszę mieć ważne ubezpieczenia OC.

Jakie samochody uznawane są za ciężarowe?

W potocznym rozumieniu samochody ciężarowe to po prostu auta o dużych gabarytach służące do przewozu ładunków. Ustawodawca jednak wprowadził oficjalne wyjaśnienie, jakie pojazdy można tak określać. Co ciekawe, w rozumieniu dwóch różnych ustaw, definicje samochodów ciężarowych są różne.

W ustawie Prawo o ruchu drogowym (art. 2 ust. 1 pkt 42) samochody ciężarowe sklasyfikowane są jako pojazdy przeznaczone do przewozu ładunków lub ładunków i osób w liczbie od 4 do 9 łącznie z kierowcą. Można zatem powiedzieć, że są to samochody dostawcze lub nieduże busiki. Taka definicja jest zgodna z powszechnym rozumieniem, czym jest samochód ciężarowy.

Z kolei Rozporządzenie Ministra Infrastruktury w sprawie warunków technicznych pojazdów oraz zakresu ich niezbędnego wyposażenia klasyfikuje pojazdy ciężarowe na trzy grupy:

- N1 – pojazdy o maksymalnej masie całkowitej nieprzekraczającej 3,5 tony,

- N2 – pojazdy o maksymalnej masie całkowitej do 12 ton,

- N3 – pojazdy o maksymalnej masie całkowitej powyżej 12 ton.

Firmy ubezpieczeniowe dzielą ciężarówki na dwie grupy: do 3,5 tony oraz powyżej 3,5 tony. Dla tych pierwszych można stosunkowo łatwo znaleźć ubezpieczenie OC i to w dobrej cenie. Z kolei dla pojazdów o większej masie ceny polis OC są zaporowe. A przecież zgodnie z ustawą o ubezpieczeniach obowiązkowych one także muszą posiadać ważne OC.

Od czego zależy cena ubezpieczenia samochodu ciężarowego?

Przy wyliczaniu wysokości składki na ubezpieczenie samochodu ciężarowego firma ubezpieczeniowa bierze pod uwagę wiele parametrów. Liczą się przede wszystkim dane pojazdu i właściciela.

Dane samochodu ciężarowego

Wysokość składki na OC zależy od danych, takich jak:

- marka i model samochodu,

- rok produkcji auta,

- pojemność i rodzaj silnika (benzynowy, diesel),

- aktualny przebieg,

- szacowany przebieg w ciągu roku,

- miejsce parkowania (parking, posesja itp.).

Ubezpieczenie samochodu ciężarowego jest dużo droższe niż samochodu osobowego. W razie wypadku naprawa nawet z pozoru drobnych szkód jest liczona w tysiącach złotych. Z tego powodu zaleca się, aby właściciele zawierali umowy ubezpieczenia także o Autocasco (lub chociaż Autocasco mini). Pokryje ono szkody, kiedy to kierowca ciężarówki spowoduje wypadek i przy okazji uszkodzi własny pojazd.

Dane kierowcy

Przy danych właściciela pojazdu szczególnie ważne są:

- wiek kierowcy,

- od ilu lat ma prawo jazdy,

- miejsce zamieszkania kierowcy,

- liczba i wiek dzieci,

- wykonywany zawód,

- stan cywilny.

Wyższą składkę ubezpieczenia zapłacą młodzi kierowcy niż ci bardziej doświadczeni. To analogia do ubezpieczeń samochodów osobowych, gdzie także większe polisy naliczane są świeżo upieczonym użytkownikom dróg. Wynika to z ich małego doświadczenia za kierownicą, a co za tym idzie – większego ryzyka spowodowania wypadku.

Historia ubezpieczeniowa

Historia ubezpieczenia OC jest ważna dla firmy ubezpieczeniowej, ponieważ po niej rozpoznaje, czy ma do czynienia z godnym zaufania uczestnikiem ruchu drogowego. Jeśli z historii wynika, że kierowca co rusz powoduje wypadki, to z dużym prawdopodobieństwem będzie robił to dalej. To ważna informacja, szczególnie że wypłaty z OC za szkody wyrządzone samochodem ciężarowym nie są niskie.

Każda firma ubezpieczeniowa sama określa, co jest dla niej priorytetem przy wyliczaniu składki. Dla jednych marka pojazdu, dla innych doświadczenie kierowcy. Z tego powodu warto sprawdzać ceny w kilkunastu towarzystwach ubezpieczeniowych.

Czy można ubezpieczyć samochód ciężarowy przez internet?

Właściciele pojazdów ciężarowych mogą kupić OC przez internet. Ale tylko Ci, którzy użytkują samochód prywatnie lub prowadzą jednoosobową działalność gospodarczą, ale samochód jest im potrzebny do celów prywatnych.

Zdaję sobie sprawę, że ogranicza pole do manewru do osób z samochodami do 3,5 t. Lecz z drugiej strony, składki na OC na potężniejsze pojazdy ciężarowe to kilka tysięcy złotych i z reguły negocjowane są indywidualnie.

Podsumowując: właściciel pojazdu ciężarowego do 3,5 t, który używa go prywatnie, może kupić przez porównywarkę ubezpieczenia dla swojego samochodu.

Natomiast osoba, która w ramach firmy chce nabyć ubezpieczenie OC dla pojazdu 3,5 tony, może skontaktować się z naszym konsultantem pod numerem telefonu (22) 270 00 00. Przedstawi on korzystną ofertę ubezpieczenia samochodu ciężarowego.

Ile kosztuje ubezpieczenie samochodu ciężarowego?

Polisy OC na pojazdy ciężarowe są droższe niż na samochody osobowe. Nie są to jednak ceny zaporowe, zwłaszcza w przypadku samochodów ciężarowych do 3,5 tony, czyli typowych dostawczaków. Aczkolwiek warto wprowadzić ich parametry do kalkulatora OC/AC i porównać składki, aby zaoszczędzić kilkaset złotych.

Dla potwierdzenia sprawdziłam, ile kosztuje ubezpieczenie samochodu ciężarowego Fiat Ducato 2.3 o masie do 3,5 tony. Jego właścicielem jest 36-letni Dariusz z miejscowości Grabówka w woj. podlaskim. Dariusz ma zarejestrowaną jednoosobową działalność gospodarczą, ale samochód jest mu potrzebny prywatnie.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje OC ciężarówki do 3,5 tony? | |||||

| | OC | AC | Assistance | NNW | 631,00 zł* |

| | OC | AC | Assistance | NNW | 942,00 zł* |

| | OC | AC | Assistance | NNW | 1033,00 zł* |

| | OC | AC | Assistance | NNW | 1194,00 zł* |

| Ile kosztuje OC ciężarówki do 3,5 tony? | |||||

| | 631,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 942,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1033,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1194,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja z 28.08.2023 r.

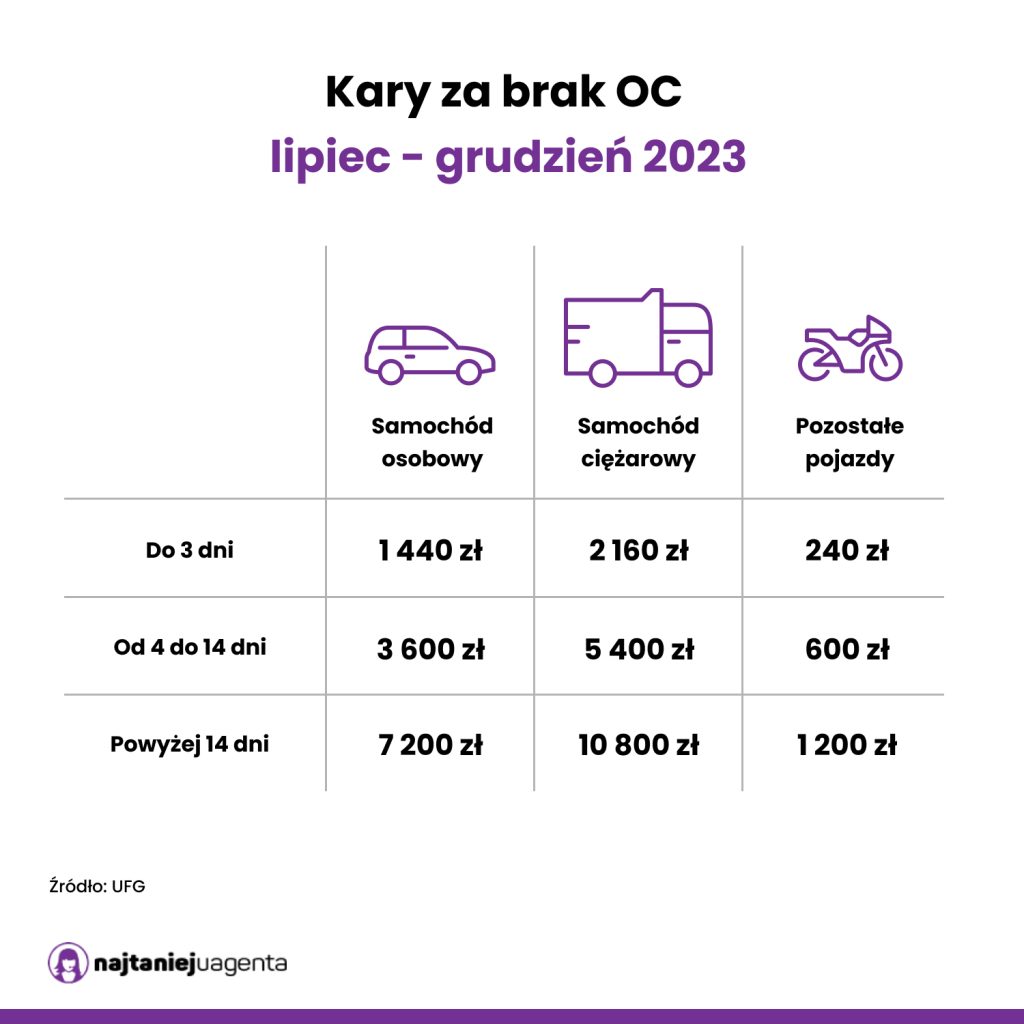

Jaka kara grozi za brak OC samochodu ciężarowego?

Za brak ubezpieczenia OC ciężarówki grożą wysokie mandaty. Nakłada je Ubezpieczeniowy Fundusz Gwarancyjny (UFG), czyli urząd, który został powołany m.in. do nakładania kar za brak ubezpieczenia OC.

Wysokość grzywny jest ustalana prawnie i zależy od minimalnego wynagrodzenia. Kiedy wzrasta najniższa krajowa, automatycznie rosną mandaty. W tym roku były dwie podwyżki (wysokość minimalnego wynagrodzenia pierwszy raz wzrosła w styczniu, a drugi – w lipcu) i aktualne kary naprawdę odstraszają od jazdy bez ważnej polisy OC.

Jakie są różnice w ubezpieczeniu firmowej floty od OC samochodu ciężarowego?

Czasem wraz z rozwojem działalności na firmowym parkingu pojawia się coraz więcej samochodów ciężarowych. To znak, że warto wykupić ubezpieczenie floty, zamiast zawierać umowę na każdy pojedynczy samochód.

Czym wyróżnia się ubezpieczenie flotowe?

- wysokość składki w przeliczeniu na jeden pojazd jest znacznie niższa, niż kupując OC oddzielnie,

- w zakres ubezpieczenia można włączyć wszystkie pojazdy firmowe: i ciężarowe, i auta osobowe,

- można kupić cały pakiet ubezpieczeń: polisę OC, a także ubezpieczenie Assistance, ubezpieczenie NNW i Autocasco,

- można wynegocjować zamrożenie wysokości składki np. na 2 lata,

- wszystkie polisy wpisane są do jednej umowy ubezpieczenia – to zaleta organizacyjna.

Ubezpieczenie flotowe ma jednak jeden mankament – każda firma ma określone minimum pojazdów mechanicznych, które nim obejmuje. Przedsiębiorcy posiadający np. mniej niż 5 samochodów ciężarowych nie będą mogli go wykupić.

Jak ubezpieczyć samochód ciężarowy w leasingu?

Biorąc samochód ciężarowy w leasing, firma leasingowa najczęściej proponuje, że go ubezpieczy. Leasingobiorca nie musi się na to zgadzać, może poszukać ubezpieczyciela na własną rękę, którego firma zaakceptuje.

Będzie to opłacalne, szczególnie jeżeli ma uzbierane zniżki na OC. Jeśli posiada takie upusty, ubezpieczyciel je uzna, bo nie będzie go interesowało, że pojazd jest leasingowany. W przypadku wzięcia polisy ubezpieczeniowej od firmy leasingowej nikt nie uwzględni zniżek.

Za ubezpieczenie samochodu w leasingu zawsze płaci leasingobiorca, czyli kierowca. Nieważne, że na umowie jest napisane, że to firma jest odpowiedzialna za polisę. Po prostu wysokość składki dolicza do raty leasingu – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń w najtaniejuagenta.pl.

Na czym polega ubezpieczenie naczepy?

Mimo że naczepa nie posiada silnika, musi mieć ubezpieczenie OC. Wynika to z ustawy o ubezpieczeniach obowiązkowych, która formalnie nazywa naczepę przyczepą.

Dlaczego naczepa musi posiadać ubezpieczenie OC? Uczestnicząc w ruchu drogowym może:

- wyrządzić szkodę w czasie połączenia z ciągnikiem siodłowym,

- odczepić się od ciągnika i uszkodzić coś w trakcie toczenia się albo już po jego zakończeniu.

To od okoliczności, w jakich naczepa wyrządziła szkody zależy, z której polisy poszkodowany wystąpi o wypłatę odszkodowania (art. 37 ust. 1 i 2 ustawy o ubezpieczeniach obowiązkowych). Jeśli naczepa:

- była połączona z ciągnikiem lub odłączyła się od niego i jeszcze się toczyła – rekompensata idzie z polisy ciągnika,

- nie była połączona z ciągnikiem i się nie toczyła – odszkodowanie zostanie wypłacone z polisy OC naczepy.

Ubezpieczenie naczepy jest tanie (ok. 100 zł) i nie warto z niego rezygnować, ponieważ można narazić się na karę w Ubezpieczeniowym Funduszu Gwarancyjnym.

Ubezpieczenie samochodu ciężarowego – co warto wiedzieć?

- Wszystkie firmy ubezpieczeniowe, które mają w ofercie polisy OC, nie mogą odmówić sprzedania ich na samochód ciężarowy.

- Ubezpieczenie samochodu ciężarowego do 3,5 tony można kupić przez internet i nie jest ono dużo droższe od polisy ubezpieczeniowej na samochody osobowe.

- Cena OC zależy od parametrów samochodu (marki, modelu, roku produkcji) i danych kierowcy (wieku, stażu za kierownicą itd.).

- Za brak OC na ciężarówkę Ubezpieczeniowy Fundusz Gwarancyjny nakłada mandaty, które mają związek z wysokością minimalnego wynagrodzenia. W tej chwili wynoszą od 2 160 zł (za brak polisy do 3 dni) do 10 800 zł (za brak powyżej dwóch tygodni).

- Osoba posiadająca naczepę (zwaną też przyczepą) ma obowiązek wykupić dla niej ubezpieczenie OC.

FAQ – najczęściej zadawane pytania o ubezpieczenie samochodu ciężarowego

-

Czy ubezpieczenie OC samochodu ciężarowego można kupić przez internet?

Przez internet można kupić OC samochodu ciężarowego, ale tylko do masy 3,5 tony i do użytku prywatnego. -

Dlaczego samochód dostawczy można ubezpieczyć taniej od auta ciężarowego?

Samochody dostawcze zazwyczaj użytkuje się lokalnie, a ciągniki siodłowe z naczepami służą do przewozu ładunków na ogromne odległości. Ze względu na swoje masy i ładowność, skutki ewentualnych wypadków są poważniejsze dla samochodów powyżej 3,5 t. To sprawia, że ubezpieczyciele wyliczają dla nich wyższe składki, gdyż muszą wypłacać większe (i częściej) odszkodowania. -

Ile wynoszą sumy gwarancyjne w przypadku pojazdów ciężarowych?

Ustawa o ubezpieczeniach obowiązkowych UFG i Polskim Biurze Ubezpieczycieli Komunikacyjnych nie ma oddzielnego taryfikatora sum dla samochodów ciężarowych i osobowych. Dla obu rodzaju pojazdów suma gwarancyjna wynosi 1 050 000 euro za szkody w mieniu i 5 210 000 euro za szkody osobowe. -

Dlaczego samochody dostawcze firmy ubezpieczeniowe traktują inaczej niż auta ciężarowe?

Ponieważ mają inne parametry pojazdu (masa, ładowność) i są w nieco inny sposób wykorzystywane. Ubezpieczyciele wyliczyli, że przy dostawczaku ryzyko spowodowania wypadku jest mniejsze niż dla auta ciężarowego, dlatego ubezpieczenia OC tych pierwszych są tańsze. -

Jaki jest koszt ubezpieczenia ciężarówki powyżej 3,5 tony?

Ubezpieczenie pojazdów ciężarowych powyżej 3,5 t jest bardzo drogie ze względu na rozmiar szkód, które mogą wyrządzić. Roczna składka może kosztować nawet kilkanaście tysięcy złotych. -

Ile kosztuje OC naczepy?

Ubezpieczenie OC dla naczepy wylicza się w ten sam sposób jak dla samochodu ciężarowego. Bierze się pod uwagę jej markę, rok produkcji itd. Ceny polis będą inne (w zależności od firmy), ale ogólnie ubezpieczenie naczepy nie jest drogie - kosztuje ok. 100 zł. -

Ile kosztuje ubezpieczenie samochodu typu dostawczak?

Większość dostawczaków traktowana jest przez ubezpieczycieli jak samochody do 3,5 t. Ich ubezpieczenie kosztuje od 600 zł, ale na ostateczną cenę składa się np. pojemność silnika, model, marka i dane kierowcy. -

Co zawiera ubezpieczenie AC dla ciężarówki?

Polisa AC na samochód ciężarowy oferowana jest w kilku wariantach. Może obejmować ochronę wyłącznie od kradzieży, wyłącznie od żywiołów lub być w formule all risks. Warto rozważyć nabycie jej wraz z obowiązkowym OC. Dla klientów dokonujących zakupu pakietu ubezpieczeń firmy mają bardzo atrakcyjne promocje. -

Gdzie kupić najtańsze ubezpieczenie pojazdów ciężarowych?

Najkorzystniejsze ubezpieczenie OC samochodu ciężarowego to to najtańsze. Aby je szybko znaleźć, warto skorzystać z kalkulatora OC, w którym po wpisaniu kilku danych, wyświetlą się oferty firm. Przez porównywarkę można od razu zakupić polisę dla pojazdu ciężarowego i zapłacić za nią jednorazowo lub ratalnie.