Co grozi za brak ubezpieczenia OC nieużywanego samochodu?

Patrycja Purzycka | 21.07.2023

Każdy zarejestrowany samochód musi mieć ważne OC. Wielu osobom wydaje się, że jeśli nie użytkują samochodu, nie muszą wykupować obowiązkowej polisy. Nic bardziej mylnego! Za brak ubezpieczenia OC nawet nieużywanego samochodu grożą wysokie kary finansowe.

Nawet samochód, który nie jest użytkowany może spowodować szkodę (może się np. stoczyć z podjazdu). Właśnie dlatego zasadne jest obowiązkowe ubezpieczenie. Nawet czasowe wyrejestrowanie auta nie zwalnia z posiadania polisy. Ubezpieczyciele jednak minimalizują składki OC. Sprawdzimy, co grozi za brak ubezpieczenia i dlaczego warto mieć polisę OC.

- Nieużywany samochód – czy trzeba płacić za OC?

- Dlaczego nieużywane auto musi mieć polisę OC?

- Co zrobić, aby nie płacić OC za nieużywany samochód?

- Czy można czasowo wyrejestrować samochód osobowy?

- Jakie opłaty za czasowe wyrejestrowanie samochodu?

- Jaka kara za brak OC dla nieużywanego samochodu?

- Ile kosztuje OC na nieużywane auto?

Nieużywany samochód – czy trzeba płacić za OC?

Jeżeli posiadasz samochód, który jest zarejestrowany, musisz mieć ważną polisę OC, ponieważ każdy zarejestrowany pojazd mechaniczny musi mieć ważne OC. Nieważne czy jeździsz tym autem, czy czeka ono na naprawę lub nawet jest wrakiem i stoi w twoim garażu. Warto pamiętać o tym szczególnie, gdy zakupisz samochód, którego nie używasz lub oddasz go do długiej naprawy. Polisa po zbywcy nie odnawia się automatycznie i jeżeli nie wykupisz nowej będziesz mieć przerwę w ubezpieczeniu, tak jak w przypadku pana Adama.

Przykład:

Pan Adam kupił samochód, który wymagał długiego remontu. Zdecydował się jednak na zakup, ponieważ miał znajomego mechanika, któremu mógł powierzyć naprawę oraz cena auta była bardzo okazyjna. W czasie, gdy pan Adam kupił samochód polisa OC po zbywcy była ważna jeszcze miesiąc. Ten czas minął, auto stało u mechanika, a pan Adam zapomniał o końcu polisy. Gdy po odbiorze samochodu zorientował się, że pojazd nie ma OC minęło już ponad dwa tygodnie od końca trwania polisy. Pan Adam od razu wykupił OC, jednak nie uchroniło go to od kary za brak ubezpieczenia ponad 2 tygodnie. Musiał zapłacić UFG 7200 zł.

Dlaczego nieużywane auto musi mieć polisę OC?

Niektórych dziwi informacja, że za nieużywany samochód trzeba płacić OC. Zawieszenie ubezpieczenia OC nie jest możliwe, gdy auto jest wciąż zarejestrowane. Ubezpieczenie pojazdu nieużywanego jest obowiązkowe, ponieważ nawet takie auto może wyrządzić szkodę. Jakie mogą być szkody nieużywanym pojazdem:

- stoczenie się z podjazdu i uszkodzenie czyjegoś mienia lub narażenie życia lub zdrowia osób,

- właściciel auta może spowodować szkodę przy wsiadaniu lub wysiadaniu,

- po kradzieży samochodu osobowego, sprawcą szkody może być złodziej, gdy nie zdążysz zgłosić tego faktu na policję, możesz otrzymać regres do zapłaty,

- gdy nagle będziesz musiał skorzystać z nieużywanego samochodu osobowego, brak OC nieużywanego samochodu może powodować poważne konsekwencje.

W przypadku szkody nieubezpieczonym pojazdem oprócz zapłaty kary, właściciel będzie musiał pokryć naprawę uszkodzonego mienia lub zadośćuczynić za straty na zdrowiu poszkodowanych z własnej kieszeni.

To, że OC jest obowiązkowe jest dla Polaków bardzo dobrym rozwiązaniem. Niektórzy mogliby zaoszczędzić, nie wykupując polisy OC. Jednak, gdyby przyszło im płacić odszkodowanie z własnej kieszeni, chcieliby zapłacić nawet wysoką składkę OC. Koszt odszkodowania może przekraczać nawet milion złotych, gdy dojdzie do wypadku z poważnym rozstrojem zdrowia lub śmiercią. Aktualnie do Ubezpieczeniowego Funduszu Gwarancyjnego rekordzista musi zapłacić 1,4 mln złotych.

Co zrobić, aby nie płacić OC za nieużywany samochód?

Jedynym sposobem, aby nie płacić za OC jest wyrejestrowanie auta. Właściciel pojazdu może to zrobić w następujących przypadkach:

- demontaż pojazdu,

- wywóz pojazdu na granicę i jego sprzedaż,

- kradzież samochodu,

- trwała utrata samochodu np. po pożarze lub powodzi,

- zarejestrowania pojazdu jako historyczny.

Nie możesz zezłomować samochodu bez ważnego OC. Najpierw trzeba udać się na stację demontażu, a potem potem do Wydziału Komunikacji w celu wyrejestrowania samochodu. Do momentu zezłomowania samochodu musisz mieć ważne ubezpieczenie OC, inaczej możesz zapłacić karę za brak OC.

Czy można czasowo wyrejestrować samochód osobowy?

Kiedyś w Polsce nie było możliwe czasowe wyrejestrowanie w przypadku samochodu osobowego. Mogli natomiast zrobić to właściciele samochodów ciężarowych, autobusów, przyczep o DMC powyżej 3,5 t, pojazdów specjalnych i ciągników samochodowych. Jednak od 31 stycznia 2022 roku jest możliwe czasowe wyrejestrowanie samochodów osobowych tylko w przypadku, gdy są uszkodzone. Warto pamiętać, że czasowe wyrejestrowanie pojazdu nie zwalnia z posiadania ubezpieczenia OC. Jednak towarzystwa ubezpieczeniowe w takich przypadkach ustalają minimalną składkę OC, zazwyczaj jest to około 95% normalnej stawki. Wystarczy dostarczyć do ubezpieczyciela decyzję o czasowych wycofaniu z ruchu z Wydziału Komunikacji.

Czas na jaki można czasowo wyrejestrować samochody ciężarowe, ciągniki samochodowe, pojazdy specjalne, autobusy i przyczepy to od 2 miesięcy do 24. Maksymalnie można wydłużyć go do 48 miesięcy. Natomiast w przypadku uszkodzonych samochodów osobowych czasowe wycofanie pojazdu jest możliwe od 3 miesięcy do roku, jednak nie wcześniej niż po upływie 3 lat od kiedy nastąpiło poprzednie wyrejestrowanie samochodu.

Gdy planujesz zakończyć tymczasowe wycofanie pojazdu i znów wprowadzić go do ruchu, musisz powiadomić ubezpieczyciela, aby mógł przeliczyć i określić wysokość ubezpieczenia samochodu.

Jakie opłaty za czasowe wyrejestrowanie samochodu?

Posiadacz pojazdu mechanicznego, który chce wycofać pojazd z ruchu musi liczyć się z opłatą w Wydziale Komunikacji. Za najkrótszy czas, czyli 2 miesiące trzeba zapłacić 80 zł. Przedłużanie czasowego wyrejestrowania kosztuje odpowiednio:

- od 3 do 12 miesięcy – 4 zł za każdy miesiąc,

- od 13 do 24 miesięcy – 2 zł za każdy miesiąc,

- od 25 do 48 miesięcy – 0,25 za każdy miesiąc.

Gdy ktoś chce wyrejestrować auto na rok, musiałby zapłacić łącznie 120 zł – 80 zł za 2 pierwsze miesiące i po 4 zł za 10 miesięcy. Do kosztu wyrejestrowania samochodu należy doliczyć jeszcze 17 zł opłaty, gdy inna osoba niż właściciel pojazdu idzie do urzędu czasowo wyrejestrować nieużywany samochód.

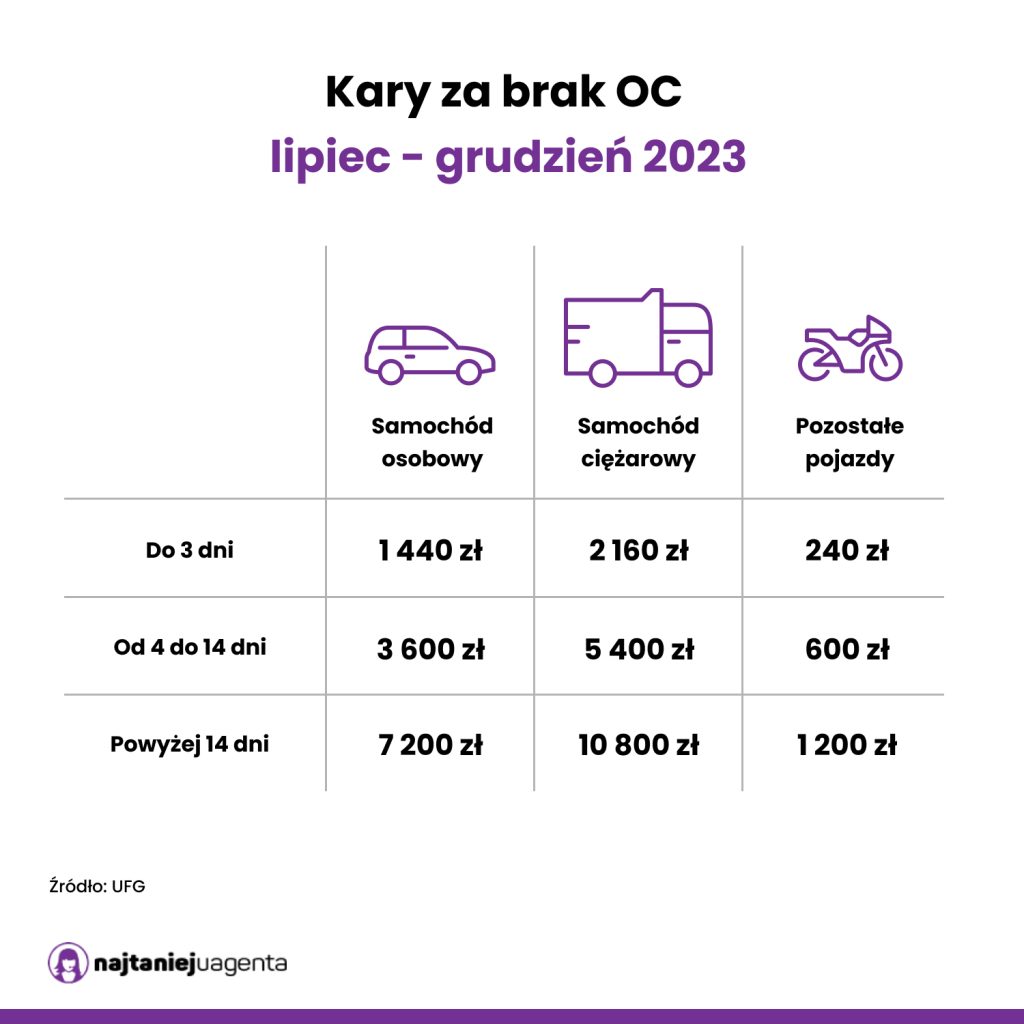

Jaka kara za brak OC dla nieużywanego samochodu?

Kary za przerwę w ubezpieczeniu mogą być różne w każdym roku, ponieważ są uzależnione od minimalnego wynagrodzenia w kraju. Kwota kary zależy także od długości przerwy w ubezpieczeniu oraz rodzaju pojazdu. W przypadku osobówek opłata karna stanowi dwukrotność minimalnej pensji. W 2023 roku kara za brak OC ma różne stawki, ponieważ w drugim półroczu kwota minimalnego wynagrodzenia wzrasta. Opłata karna jest najwyższa w przypadku pojazdów ciężarowych.

Kary za brak OC styczeń-czerwiec 2023

Kary za brak OC lipiec-grudzień 2023

Obowiązkowe OC roczne wznawia się automatycznie, dzięki czemu mniej osób naraża się na przerwę w ubezpieczeniu OC. Natomiast OC krótkoterminowe nie wznawia się automatycznie, dlatego trzeba pilnować dat, aby nie narazić się na brak polisy OC. OC krótkoterminowe można wykupić tylko w określonych przypadkach.

Prawo do tego mają właściciele komisów samochodowych oraz posiadacze pojazdów historycznych. Pojazd historyczny to taki, który mają co najmniej 40 lat oraz taki, który ma 25 lat i został uznany za unikatowy – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w najtaniejuagenta.pl.

Ile kosztuje OC na nieużywane auto?

Cena, jaką trzeba zapłacić za brak ubezpieczenia jest niewspółmierna do ceny OC. Składka OC może być dużo niższa, jeżeli porównasz oferty wielu ubezpieczycieli. Aby znaleźć tanie OC warto skorzystać z kalkulatora, aby w jednym miejscu sprawdzić oferty różnych towarzystw ubezpieczeniowych. Można to zrobić wszędzie o dowolnej porze. W kalkulatorze można poznać nie tylko ceny OC, ale i pakietów łącznie z AC, assistance czy NNW. Sprawdźmy, jak prezentują się ceny dla kierowcy z Siedlec z bezszkodową historią ubezpieczenia przez ostatnie 6 lat, który jest właścicielem 8-letniej Skody Fabii, silnik 1.2.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje OC dla 36-latka z Siedlec? | |||||

| | OC | AC | Assistance | NNW | 347,00 zł* |

| | OC | AC | Assistance | NNW | 392,00 zł* |

| | OC | AC | Assistance | NNW | 419,00 zł* |

| | OC | AC | Assistance | NNW | 457,00 zł* |

| | OC | AC | Assistance | NNW | 593,00 zł* |

| | OC | AC | Assistance | NNW | 620,00 zł* |

| Ile kosztuje OC dla 36-latka z Siedlec? | |||||

| | 347,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 392,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 419,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 457,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 593,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 620,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja z 20.07.2023 r., Skoda Fabia z 2015 r.

Najkorzystniejsza składka to 347 zł. Różnica między najdroższą i najtańszą ofertą to prawie 300 zł. Warto skorzystać z porównywarki i wybrać najlepszą dla siebie ofertę. Najważniejsze, aby pamiętać o polisie odpowiedzialności cywilnej we właściwym czasie. Nawet najdroższa składka OC jest niższa niż kara za brak ważnej polisy OC, która może wynosić aż 7200 zł!

Źródła:

Ustawa prawo o ruchu drogowym: https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19970980602/U/D19970602Lj.pdf

Rozporządzenie Ministra Infrastruktury w sprawie czasowego wycofania pojazdów z ruchu: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20220000123

Brak ubezpieczenia OC nieużywanego samochodu – co warto wiedzieć?

- Każdy zarejestrowany samochód, nawet nieużytkowany musi mieć ważną polisę OC.

- Kary za brak ubezpieczenia OC są zależne od minimalnej pensji, rodzaju pojazdu oraz okresu przerwy w ubezpieczeniu.

- Możliwe jest czasowe wyrejestrowanie pojazdu. W przypadku osobówek tylko w wyniku dużego uszkodzenia.

- Warto poszukać najtańszego obowiązkowego ubezpieczenia na nieużytkowany samochód, aby mieć obowiązkową ochronę i nie przepłacać.

FAQ – najczęściej zadawane pytania o brak ubezpieczenia OC nieużywanego samochodu

-

Czy kara za brak OC jest naliczana automatycznie?

Kara za brak ubezpieczenia może zostać nałożona podczas kontroli drogowej. Jednak najczęściej UFG korzysta z systemów, które wychwytują brak ubezpieczenia i wtedy zostaje wystosowane pismo do właściciela pojazdu. -

Czy tylko OC jest obowiązkowe?

Tak, zarejestrowany pojazd musi mieć ważne tylko OC. Dodatkowe AC, assistance czy NNW kierowca może wykupić, gdy potrzebuje dodatkowej ochrony dla swojego pojazdu. -

Czy zakres OC jest taki sam we wszystkich towarzystwach?

Tak. Zakres OC reguluje ustawa o ubezpieczeniach obowiązkowych. Sumy gwarancyjne są takie same w każdym towarzystwie. Aktualnie wynoszą: 1 050 000 zł przy szkodzie majątkowej oraz 5 210 000 zł przy szkodzie osobowej. -

Czy w momencie demontażu samochodu trzeba mieć ważne OC?

Tak. Do czasu demontażu samochód jest zarejestrowany, więc musi mieć ważne OC. Dopiero po złomowaniu trzeba udać się do Wydziału Komunikacji i wyrejestrować samochód. -

Czy po demontażu pojazdu można zwrócić składkę OC?

Tak. Po wyrejestrowaniu auta trzeba zgłosić ten fakt ubezpieczycielowi. Można złożyć od razu wniosek o zwrot składki. Ubezpieczyciel przeliczy i wypłaci pieniądze za niewykorzystany czas ochrony. -

Czy po czasowym wyrejestrowaniu samochodu nie trzeba mieć obowiązkowego ubezpieczenia OC?

Czasowe wycofanie pojazdu nie zwania cię z obowiązku posiadania polisy. Trzeba mieć ciągłość ubezpieczenia OC. Nieubezpieczony samochód może skutkować karą z UFG. Dobrą informacją jest niższa składka OC dla pojazdów mechanicznych czasowo wycofanych z ruchu, nawet o 95%. -

W jakim czasie można otrzymać karę z UFG?

Nie jest to dokładnie określone. System UFG weryfikuje polisy OC i może w każdej chwili wykryć przerwę. -

Czy można otrzymać karę z UFG za kilka lat?

Nie. UFG nakłada karę za rok, w którym została przeprowadzona kontrola. Jeżeli więc przez kilka lat nie miałeś OC, to możesz otrzymać tylko jedną karę z ostatniego roku. -

W jaki sposób wycofać samochód z ruchu?

Wszelkie formalności dotyczące wycofania pojazdu z ruchu można dopełnić w Wydziale Komunikacji. Trzeba złożyć odpowiedni wniosek oraz uiścić opłatę. -

Czy kara za brak ubezpieczenia OC dotyczy właściciela czy kierowcy?

Gdy samochód w chwili wypadku nie miał ubezpieczenia OC, to konsekwencje poniesie zarówno właściciel, jak i kierowca. Właściciel zapłaci karę za brak OC, natomiast regresem Ubezpieczeniowy Fundusz Gwarancyjny obarczy w takim samym stopniu właściciela i kierowcę. Kierowca także ponosi odpowiedzialność, za to, że prowadzi nieubezpieczone auto.