Przedłużenie polisy OC automatycznie. Na czym polega?

Justyna Czerwińska | 27.08.2023

Masz umowę ubezpieczenia OC i martwisz się, że przegapisz termin jej zakończenia? Nie musisz się przejmować, a przynajmniej nie zawsze. W niektórych przypadkach następuje automatyczne przedłużenie polisy OC. Zapoznaj się z artykułem, a dowiesz się, kiedy towarzystwo ubezpieczeniowe ma obowiązek kontynuować polisę.

Ubezpieczenie OC to polisa obligatoryjna – każdy właściciel ma obowiązek wykupić ubezpieczenie samochodu, nawet gdy go nie używa. Za brak polisy Ubezpieczeniowy Fundusz Gwarancyjny nakłada mandaty, które obecnie wynoszą do 7 200 zł. Raz zawarta polisa OC przedłuża się automatycznie, ale nie w każdej sytuacji. Nieraz kierowca musi pamiętać o podpisaniu nowej, przed wygaśnięciem dotychczasowej, umowy OC.

Czemu ubezpieczenie OC przedłuża się automatycznie?

Automatyczne przedłużenie OC, które zostało zawarte na okres roku, ma na celu chronić interesy kierowców. Kontynuacja polisy ubezpieczeniowej bez konieczności podejmowania działania przez właściciela samochodu, zabezpiecza go przed brakiem ubezpieczenia. Ustawodawca zdaje sobie sprawę, że nie każdy pamięta o terminie wygaśnięcia umowy o OC, dlatego stworzył takie przepisy, dzięki którym nie trzeba o tym pamiętać. Automatyczne przedłużenie umowy pozwala uniknąć luk w ochronie ubezpieczeniowej, która mogłaby okazać się kosztowna, jeśli doszłoby do wypadku w czasie bez ważnego OC. Kierowca musiałby np. wypłacić odszkodowanie poszkodowanym z własnej kieszeni.

Kierowca, który nie chce kontynuować polisy u swojego obecnego ubezpieczyciela, musi podjąć odpowiednie kroki. Powinien:

- złożyć wypowiedzenie umowy u dotychczasowego ubezpieczyciela,

- podpisać nową umowę o ubezpieczenie obowiązkowe.

Kiedy OC przedłuży się automatycznie?

Umowa o OC przedłuża się automatycznie, gdy kierowca jej nie wypowie. Dotyczy to wyłącznie tych kierowców, którzy osobiście podpisali umowę na 12 miesięcy (nie zachowali polisy zbywcy).

Krok po kroku można to opisać w ten sposób:

- Kierowca zawiera umowę o OC na rok.

- Na 14 dni przed końcem umowy towarzystwo ubezpieczeniowe przypomina, że umowa o OC wkrótce wygasa (firmy mają obowiązek informowania o zbliżającym końcu umowy zgodnie z Ustawą o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych).

- Kierowca nie składa wypowiedzenia.

- Towarzystwo przedłuża automatycznie umowę na kolejny rok i wylicza składkę.

Zgodnie z art. 5a ustawy o ubezpieczeniach obowiązkowych brak odpowiedzi na informację, że ubezpieczenie wygasa, traktowany jest jako złożenie zgody na automatyczne przedłużenie polisy OC.

Mówiąc krócej – kierowca nie musi robić nic, aby umowa kontynuowała się automatycznie. Dopiero złożenie pisemnego wypowiedzenia spowoduje, że umowa rozwiąże się w dniu przewidzianym w dokumencie.

Kiedy polisa OC nie przedłuży się automatycznie?

Umowa o OC nie przedłuży się sama:

- Przy korzystaniu z polisy OC zbywcy – tak się mówi na OC poprzedniego właściciela samochodu. Po zakupie samochodu nowy właściciel może jeździć na OC zakupionym przez poprzednika do końca trwania umowy lub je wypowiedzieć. Jeśli nie złoży wypowiedzenia, ochrona będzie obowiązywała do dnia przewidzianego umową, ale nie przedłuży się sama.

- Po otrzymaniu samochodu w spadku lub darowiźnie – nowy właściciel ma prawo korzystać z polisy zawartej przed spadkodawcę lub darczyńcę. Tak samo jak przy polisie zbywcy, umowa samoistnie rozwiąże się bez przedłużania.

- Po wykorzystaniu krótkoterminowego OC – z mocy ustawy krótkoterminowe OC nie odnawia się automatycznie.

- Po złożeniu wypowiedzenia.

- Po nieuregulowaniu składki – jeśli zawarta była polisa na raty i któraś nie zostanie opłacona, towarzystwo ma prawo nie przedłużyć umowy OC.

Jeśli kierowca jest w którejś z wyżej wymienionych sytuacji i wie, że jego umowa nie odnowi się sama, musi pamiętać o zawarciu nowej. Może to być w tej samej firmie ubezpieczeniowej, ponieważ towarzystwa nie mają prawa odmówić zawarcia umowy o ubezpieczenie obowiązkowe. Jeśli nie podpisze kolejnej umowy najpóźniej w dniu wygaśnięcia starej, może otrzymać wysoką karę z UFG – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń w najtaniejuagenta.pl.

OC na raty – czy przedłuży się automatycznie?

Czasem kierowcy kupują ubezpieczenie OC na raty i płacą jedną ratę, a o reszcie zapominają. W takim przypadku bieżąca ochrona (w ramach podpisanej umowy) będzie obowiązywała. Ubezpieczycieli zobowiązuje do tego art. 12 ust. 1 Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, który mówi, że w razie nieopłacenia raty, odpowiedzialność zakładu ubezpieczeń nie wygasa.

Jednak, jeżeli kierowca nie opłaci zaległych rat, umowa nie przedłuży się automatycznie na kolejne 12 miesięcy. To także reguluje wspomniana wyżej ustawa o ubezpieczeniach obowiązkowych (art. 28 ust. 2 pkt 1). Co więcej – właściciel pojazdu będzie zobowiązany do zapłaty składki (zaległych opłat) wraz z odsetkami.

OC zbywcy pojazdu – czy przedłuży się automatycznie?

Przy zakupie używanego samochodu z polisą poprzedniego właściciela występuje odstępstwo od reguły automatycznego przedłużania polisy. Jeśli nabywca samochodu posiada obowiązującą polisę OC (zawartą przez sprzedawcę), może korzystać z niej do czasu wygaśnięcia umowy. Po zakończeniu umowy traci ona ważność, a pojazd zostaje bez ochrony.

W związku tym kierowca, który zdecyduje się zachować polisę zbywcy, musi pamiętać o podpisaniu nowej umowy, zanim wygaśnie stara. Ta nowa umowa o OC (zawarta na 12 miesięcy) będzie już podlegała pod automatyczne przedłużenie.

Przy okazji tematu zachowania polisy zbywcy warto wspomnieć o rekalkulacji składki. Firma ubezpieczeniowa ma prawo przeliczyć wysokość polisy pod kątem danych nowego nabywcy i np. nakazać zrobienie dopłaty. Tak się zdarza, kiedy sprzedający auto był doświadczonym kierowcą z uzbieranymi zniżkami, a nowy właściciel dopiero co zrobił prawo jazdy.

OC krótkoterminowe – czy przedłuży się automatycznie?

Ubezpieczenie krótkoterminowe dostępne jest tylko dla niektórych samochodów:

- pojazdów zarejestrowanych czasowo (np. na samochód sprowadzony z zagranicy, zanim nie zostanie zarejestrowany w Wydziale Komunikacji),

- pojazdów historycznych i zabytkowych,

- pojazdów wolnobieżnych (definicję tę spełniają różnego rodzaju pojazdu rolnicze: kombajny, opryskiwacze, kosiarki itp.; ta kategoria nie obejmuje ciągników rolniczych),

- aut sprowadzonych na handel przez podmiot prowadzący działalność gospodarczą polegającą na pośredniczeniu w kupnie i sprzedaży pojazdami – chodzi tu o samochody sprzedawane w komisach.

Krótkoterminowe OC nie przedłuża się automatycznie. W niektórych przypadkach – np. dla pojazdów sprowadzonych z zagranicy nie można kupić go po raz drugi. Taka możliwość (kupna nawet kilku polis krótkoterminowych w roku) istnieje np. dla pojazdów wolnobieżnych. Są to przede wszystkim maszyny rolnicze, które uczestniczą w ruchu drogowym tylko przez jeden czy dwa miesiące w roku.

Jaka kara grozi za brak OC?

Ubezpieczenie OC to polisa obowiązkowa. Każdy zarejestrowany samochód musi mieć ważne OC bez względu na to, czy jest używany, czy stoi od lat w garażu.

Kierowca, któremu OC nie przedłuży się automatycznie i zignoruje obowiązek podpisania umowy, grozi wysoki mandat. Nakłada go Ubezpieczeniowy Fundusz Gwarancyjny (UFG), czyli jednostka budżetowa odpowiedzialna za egzekwowanie obowiązku zakupu polisy.

Towarzystwa ubezpieczeniowe w ciągu 14 dni od podpisania umowy o OC raportują do UFG fakt zawarcia takiej umowy. A UFG ma wgląd do bazy z zarejestrowanymi samochodami. Stąd urząd wie, że taki i taki samochód ma ważną polisę OC lub jej nie ma, dlatego mandatu od UFG trudno uniknąć.

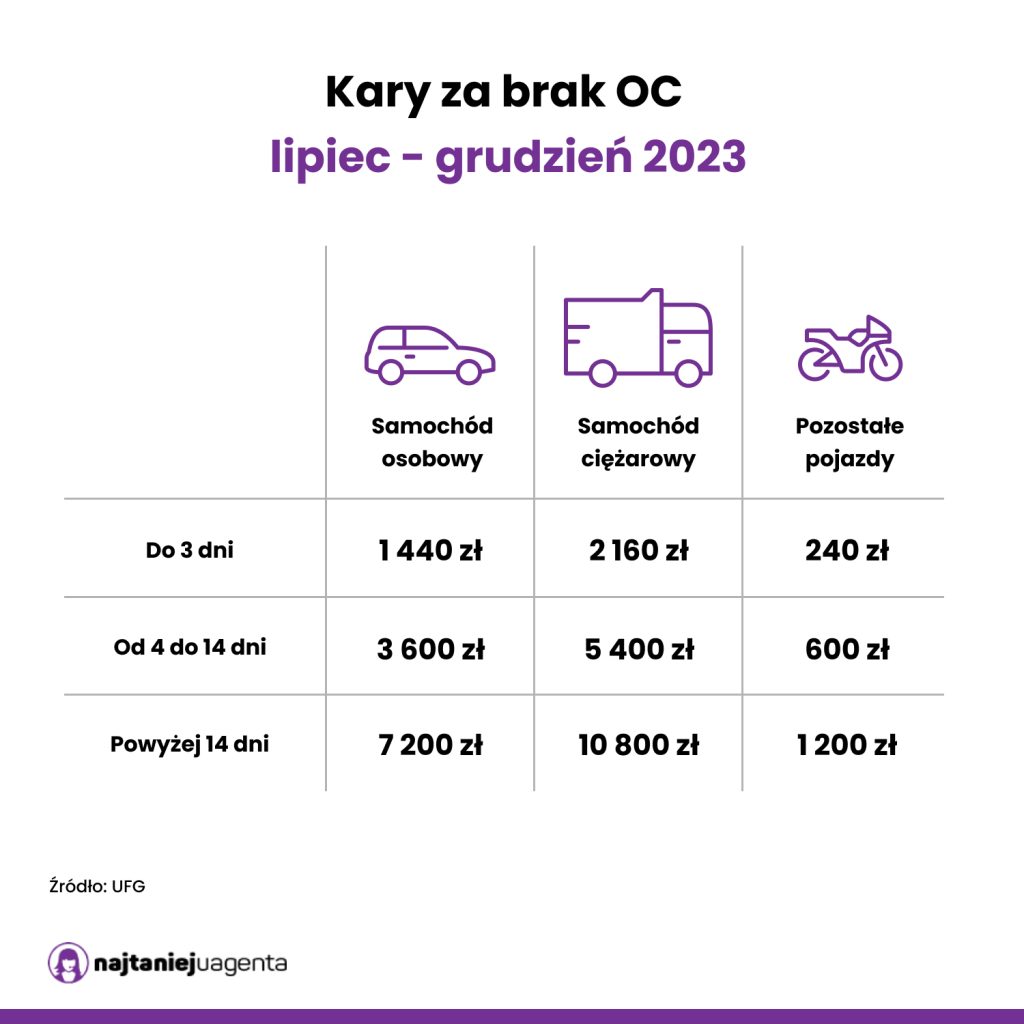

Poniżej znajduje się aktualna (obowiązująca od 1 lipca 2023 r.) tabela kar za brak OC w przypadku samochodu osobowego.

Jeżeli płaca minimalna zostanie podniesiona od 1 stycznia 2024 r. (ustawa jest na razie na etapie legislacji), tego dnia wzrosną także mandaty za brak OC, ponieważ ich wysokość jest ustalana w oparciu o najniższą krajową pensję.

Co istotne – kierowca musi dbać o ciągłość ubezpieczenia OC. Samochód nie może pozostać bez ochrony ubezpieczeniowej nawet na 1 dzień.

Przykład: Marcin kupił samochód i postanowił zachować OC zbywcy. Polisa obowiązywała do 30 kwietnia 2023 r. Kierowca przypomniał sobie o tym fakcie dopiero 1 maja, ale że był to okres majówki, uznał, że UFG podejdzie przychylnie i nie nałoży kary. W konsekwencji Marcin podpisał nową umowę o ubezpieczenie OC dopiero 4 maja. Urząd wykrył brak polisy od 1 do 3 maja i nałożył na mężczyznę karę.

Gdzie znaleźć tanie ubezpieczenie OC?

Polisa OC uregulowana jest prawnie. To znaczy, że w każdej firmie otrzymuje się taką samą ochronę i dlatego warto kierować się ceną. Tanie OC (a nawet najtańsze) można szybko znaleźć w kalkulatorze OC/AC.

Dla potwierdzenia powyższego sprawdziłam, ile kosztuje polisa dla Marka, 42-letniego posiadacza Forda Ka.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje OC dla 42-latka z Otwocka? | |||||

| | OC | AC | Assistance | NNW | 404,00 zł* |

| | OC | AC | Assistance | NNW | 493,00 zł* |

| | OC | AC | Assistance | NNW | 509,00 zł* |

| | OC | AC | Assistance | NNW | 536,00 zł* |

| Ile kosztuje OC dla 42-latka z Otwocka? | |||||

| | 404,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 493,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 509,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 536,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja z 27.08.2023 r.

Najtańsze OC znalezione poprzez porównywarkę kosztuje tylko 404 zł. Dokładając 89 zł, Marek otrzyma pakiet OC + NNW + Assistance. Dwie ostatnie polisy pozwolą mu nie martwić się kosztami wypadku, w którym ucierpi on lub pasażerowie oraz awarią samochodu na trasie.

Automatyczne przedłużenie OC – co warto wiedzieć?

- Automatycznemu przedłużeniu podlegają polisy OC, które właściciel samochodu zawarł na 12 miesięcy.

- W przypadku ubezpieczenia krótkoterminowego i polisy zbywcy nie dojdzie do automatycznego przedłużenia. Właściciel auta musi pamiętać, aby podpisać nową umowę OC, zanim wygaśnie poprzednia, gdyż pojazd nie może być bez ochrony ubezpieczeniowej.

- Za brak obowiązkowej polisy można dostać karę od Ubezpieczeniowego Funduszu Gwarancyjnego. Jej wysokość zależy od czasu bez OC i wynosi od 1 440 zł (za brak polis OC do 3 dni) do 7 200 zł (za brak powyżej 2 tygodni).

- Zakres ubezpieczenia OC jest identyczny w każdej firmie. Wybierając polisę, warto kupić tę najtańszą, ponieważ każda złotówka to niepotrzebna nadpłata. Każdy posiadacz pojazdu mechanicznego najkorzystniejszą polisę znajdzie w porównywarce. Online podpisze też umowę ubezpieczenia OC.

FAQ – najczęściej zadawane pytania o automatyczne przedłużenie ubezpieczenia OC

-

Czy trzeba płacić podwójnie, jeśli kierowca zawarł nową umowę obowiązkowego ubezpieczenia, a nie wypowiedział poprzedniej?

Nie. W sytuacji, kiedy miało miejsce automatyczne przedłużenie ubezpieczenia OC, a kierowca zawarł nową umowę, nie musi płacić podwójnej polisy, a przynajmniej nie w całości. Najszybciej jak to możliwe powinien złożyć wypowiedzenia dotychczasowej polisy. Zostanie wtedy przeliczona, a właściciel będzie zobowiązany do opłacenia składki tylko za te dni, w których miał dwie umowy ubezpieczenia. -

Kiedy należy złożyć wypowiedzenie, aby nie doszło do automatycznego przedłużenia umowy?

Gdy doszło do automatycznego przedłużenia OC, kierowca ma prawo wypowiedzieć je w dowolnej chwili. Nawet w ostatnich dniach przed zakończeniem wznowionej umowy. Gwarantują mu to zapisy ustawy o ubezpieczeniach obowiązkowych. -

Czy można dostać karę Z UFG za brak polisy w poprzednim roku?

Nie. UFG może nałożyć mandat za brak polisy tylko w bieżącym roku, nawet jeśli wykryje, że samochód jeździ bez OC od kilku lat. -

Czy zawarte na 12 miesięcy ubezpieczenie przedłuży się w każdym przypadku?

Jeśli kierowca nie wypowie polisy, to automatyczne wznowienie OC zachodzi zawsze. Właściciel pojazdu nie musi nic robić, dopiero kiedy złoży pisemne wypowiedzenie, towarzystwo ubezpieczeniowe rozwiąże umowę z końcem okresu ochrony. Przypominam, że dotyczy to tylko umów zawartych przez właściciela auta na 12 miesięcy. -

Czy automatyczne przedłużenie polisy obowiązuje w 2023 roku?

Tak, jest to zgodne z ustawą o ubezpieczeniach obowiązkowych.