Średnie ceny OC w Grudziądzu – za ile możesz kupić?

Ubezpieczenie OC jest polisą obowiązkową, co z pewnością nie stanowi powodu do zadowolenia dla wielu kierowców. Trzeba jednak mieć świadomość, że jest ono niezwykle ważne, gdyż chroni przed konsekwencjami finansowymi w razie spowodowania wypadku. Kierowcy z Grudziądza wcale nie muszą przepłacać za OC. Jak kupić je najtaniej? Sprawdź!

- Ubezpieczenie OC – jak to działa?

- Kary za brak OC

- Od czego zależy cena OC?

- Miejsce zamieszkania a cena polisy OC

- Wiek kierowcy a cena OC – czy jest zależność?

- Młodszy i starszy kierowca z Grudziądza – ile zapłacą za OC?

- Szkodowość a wysokość składki OC

- Stan cywilny a cena polisy

- Tanie OC w Grudziądzu – gdzie kupić?

Ubezpieczenie OC – jak to działa?

Obowiązek wykupienia polisy OC wynika z przepisów określonych w ustawie o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym (UFG) oraz Polskim Biurze Ubezpieczycieli Komunikacyjnych. OC samochodu stanowi finansowe zabezpieczenie dla jego właściciela w przypadku szkód wyrządzonych innym osobom lub ich mieniu.

Jeśli spowodujesz wypadek ubezpieczonym samochodem, poszkodowani otrzymają świadczenie od Twojego ubezpieczyciela. Jeśli natomiast nie będziesz mieć polisy OC, zostaniesz pociągnięty do odpowiedzialności finansowej. To znaczy, że będziesz musiał zapłacić za szkody z własnej kieszeni.

Według wspomnianego wyżej aktu prawnego zakres ochrony oferowany przez wszystkie firmy ubezpieczeniowe jest identyczny. Niemniej jednak mają one autonomię w ustalaniu cen polis OC. Wysokość składki jest kalkulowana na podstawie ryzyka ubezpieczeniowego kierowcy oraz jego pojazdu.

Istnieją pewne standardowe czynniki wpływające na wysokość składki, takie jak miejsce zamieszkania właściciela pojazdu. Różnice cen między poszczególnymi regionami mogą być istotne. Co więcej, nawet polisa OC dla mieszkańców Grudziądza może wykazywać znaczące odchylenia cenowe. Sama marka samochodu czy pojemność jego silnika może z kolei zmienić cenę OC nawet o kilkaset złotych.

Gdzie zatem szukać tanich polis? Jak nie przepłacić? Sprawdź, od czego zależy koszt zakupu ubezpieczenia i w jaki sposób kupić najtańsze OC w Grudziądzu.

Kary za brak OC

Zanim przekonasz się, gdzie kupić tanie OC i od czego zależy wysokość składki, warto zwrócić uwagę na ważną kwestię. Ubezpieczenie odpowiedzialności cywilnej jest obowiązkowe, a instytucje państwowe bardzo poważnie podchodzą do weryfikowania, czy ten wymóg został spełniony.

Jeśli nie wykupisz polisy, narażasz się na bardzo wysokie kary finansowe nakładane przez UFG. Ile zapłacisz, jeżdżąc bez OC?

| Brak OC w styczniu - czerwcu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1700 zł | 2550 zł | 280 zł |

| Od 4 do 14 dni | 4240 zł | 6360 zł | 710 zł |

| Powyżej 14 dni | 8480 zł | 12730 zł | 1410 zł |

Opłaty karne są naprawdę spore. Ich zadaniem jest zniechęcanie kierowców do unikania obowiązku ubezpieczeniowego.

Ważne! Od 1 lipca 2024 kary finansowe za brak OC jeszcze bardziej wzrosną i będą obowiązywać w takiej wysokości do końca roku. Kara za brak OC w zależności od rodzaju pojazdu mechanicznego wyniesie od 290 zł do 12 900 zł. Sprawdź dokładne stawki w poniższej tabeli.

| Brak OC w lipcu - grudniu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1720 zł | 2580 zł | 290 zł |

| Od 4 do 14 dni | 4300 zł | 6450 zł | 720 zł |

| Powyżej 14 dni | 8600 zł | 12900 zł | 1430 zł |

Jazda bez OC po prostu się nie opłaca. Przerwa w polisie dłuższa niż 14 dni najczęściej będzie kosztować Cię więcej niż wykupienie ubezpieczenia na cały rok. Niekiedy może nawet przewyższyć wartość Twojego samochodu.

Skoro kary są tak wysokie, dlaczego wciąż sporo kierowców unika zawarcia polisy OC? Powody są różne, a wśród najczęściej podawanych można wskazać te poniższe.

- „Zapominalstwo” – wiele osób po prostu zapomina o konieczności wykupienia polisy. Zwykle robi się to tylko raz do roku, więc w natłoku innych spraw termin podpisania nowej umowy może „wypaść z głowy”.

- Nieznajomość zasad działania OC – kierowcy, który kupili auto używane i korzystają z polisy po poprzednim właścicielu, niekiedy są przekonani, że automatycznie odnowi się ona po zakończeniu okresu obowiązywania. Pamiętaj jednak, że tak się nie stanie. To Ty musisz zawrzeć nową umowę. Niektórzy wychodzą również z założenia, że skoro nie jeżdżą autem zbyt często lub nie robią tego wcale, obowiązek OC ich nie dotyczy. Jest to błędne przekonanie. Każdy zarejestrowany pojazd musi być ubezpieczony.

- „Może się uda” – niestety jest też znaczna grupa właścicieli aut, którzy wiedzą, że samochód trzeba ubezpieczyć, ale nie robią tego z premedytacją. Liczą na to, że uda się im uniknąć kary. Warto mieć świadomość, że obecnie jest to niemal niemożliwe.

Wysoka kara to jednak nienajgorsza konsekwencja, która może spotkać kierowców jeżdżących bez OC. Znacznie bardziej dotkliwe mogą być skutki spowodowania kolizji nieubezpieczonym samochodem. Wówczas koszty finansowe i prawne mogą być ogromne.

Od czego zależy cena OC?

Na wysokość składki wpływa wiele różnych czynników, które ubezpieczyciele badają przed zaproponowaniem stawki. Są one związane z ryzykiem ubezpieczeniowym, które generuje dany pojazd i jego właściciel.

Dla firm ubezpieczeniowych największe znaczenie mają:

- wiek kierującego,

- staż w prowadzeniu pojazdów,

- historia ubezpieczeniowa,

- miejsce zamieszkania,

- marka i model pojazdu,

- planowany przebieg roczny (szacunkowo),

- parametry auta.

Gdy chcesz kupić polisę, zawsze zostaniesz poproszony o podanie powyższych danych. Na ich podstawie zostanie wyliczone ryzyko, jakie generujesz z punktu widzenia ubezpieczyciela. To właśnie ono przekłada się na wysokość składki.

Warto jednak mieć świadomość, że każda firma może zaproponować dowolną cenę polisy. Jest tak dlatego, że poszczególni ubezpieczyciele biorą pod uwagę rozmaite parametry i przykładają do nich różną wagę. Najlepszym sposobem na kupienie najtańszego OC w Grudziądzu jest porównanie ofert i wybranie najtańszej z nich.

Pamiętaj! Każde OC ma zawsze identyczny zakres.

Które grupy kierowców muszą zapłacić najwięcej za OC? Kto może liczyć na niższe ceny? Sprawdź.

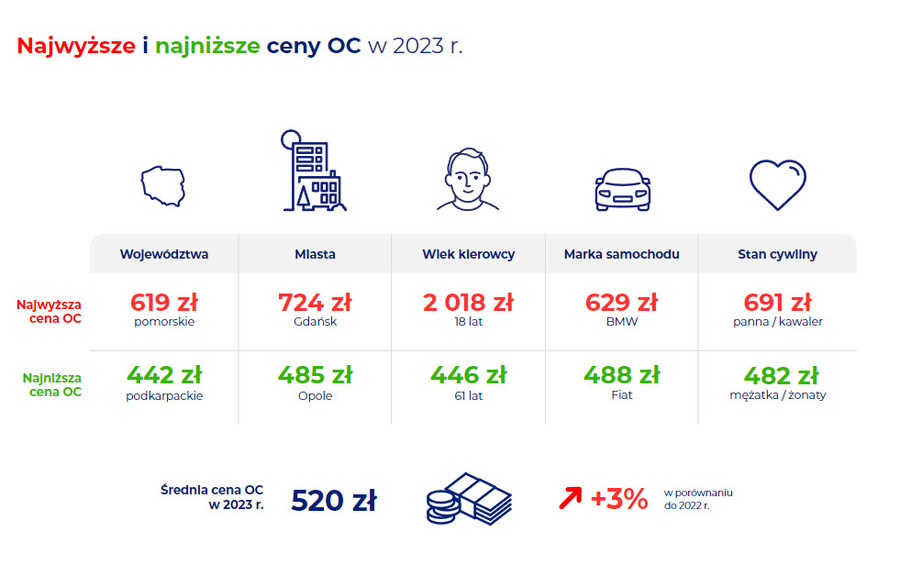

Najwięcej płacą kierowcy na Pomorzu (głównie z Gdańska), a także ci którzy mają krótki staż za kierownicą. Z droższymi polisami muszą się również liczyć posiadacze BMW. Taniej jest natomiast na Podkarpaciu i w Opolu – szczególnie dla osób starszych kierujących autami marki Fiat.

Miejsce zamieszkania a cena polisy OC

Adres zamieszkania jest ważną informacją dla ubezpieczyciela. Na jego podstawie może oszacować, jakie ryzyko będzie generował kierowca podczas poruszania się po drogach danego regionu. Jeśli panuje tam duży ruch, a statystyki wypadkowe wskazują na wiele kolizji, stawka za OC będzie wyższa. Z kolei w mniejszych miejscowościach, o niższym natężeniu ruchu i małej liczbie stłuczek polisy są tańsze.

Ważne! Ubezpieczyciel zawsze prosi o podanie adres zamieszkania, a nie zameldowania. To właśnie w tej pierwszej lokalizacji samochód zwykle będzie się najczęściej przemieszczał. Druga z nich nie ma większego znaczenia.

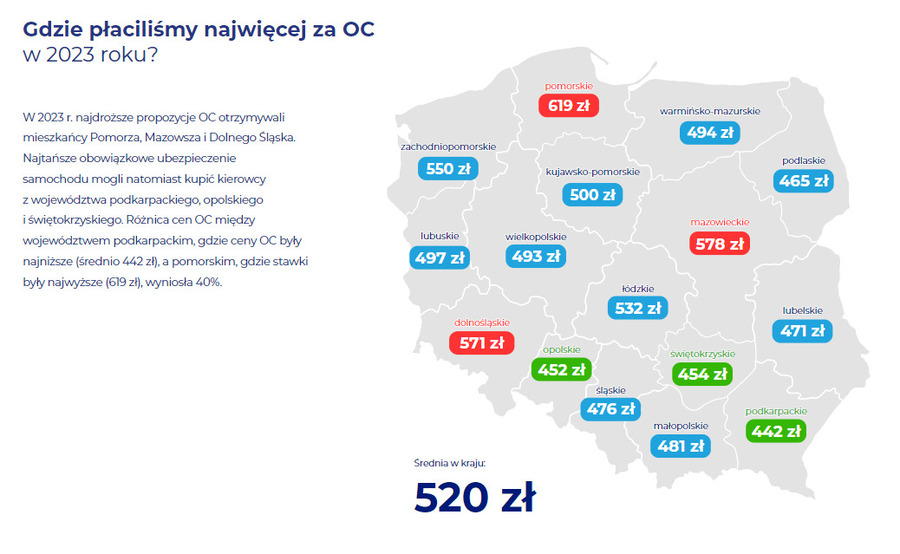

Jak kształtowały się ceny ubezpieczeń dla różnych regionów Polski? Sprawdź na mapie.

Najtaniej jest na Podkarpaciu. Najdrożej jest z kolei na Pomorzu i na Mazowszu.

A jak prezentują się dane dla poszczególnych miast wojewódzkich?

W 2023 roku najtaniej było w Opolu, a najdrożej w Gdańsku. W Bydgoszczy ceny polis były nieco wyższe niż średnia krajowa. W Grudziądzu z pewnością jest jednak taniej, ponieważ jest to mniejsze miasto, gdzie ruch nie jest tak nasilony i wypadków zdarza się mniej. Średnia dla całego województwa kujawsko-pomorskiego wynosiła 500 zł, czyli mniej niż dla całego kraju.

Pamiętaj, że powyższe wyliczenia dotyczą jedynie średnich wartości. Nie oznaczają one, że każdy gdańszczanin zawsze zapłaci więcej niż opolanin. Aby sprawdzić, jaką stawkę ubezpieczyciele zaproponują Tobie, skorzystaj z porównywarki, która wyszuka dla Ciebie najtańsze oferty polis.

Wiek kierowcy a cena OC – czy jest zależność?

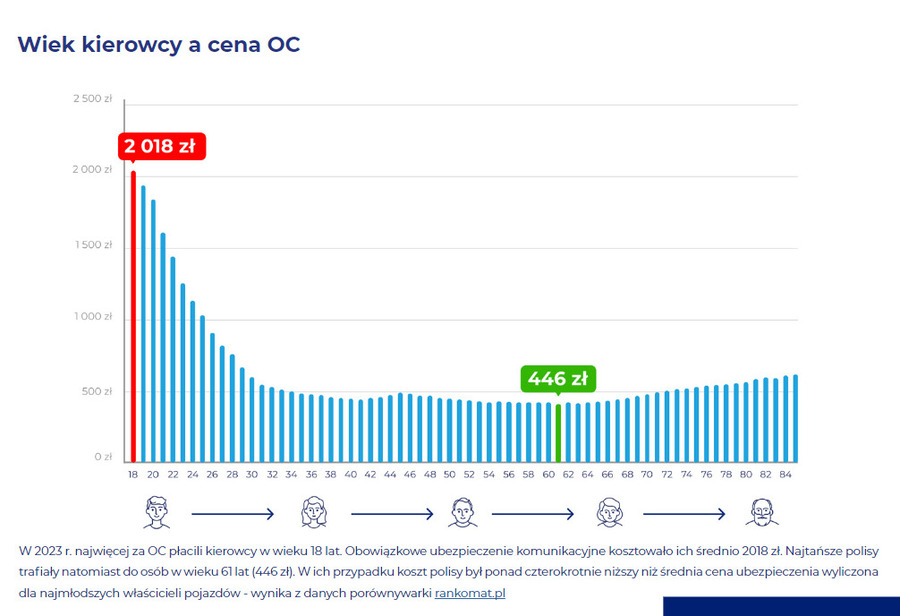

Zależność pomiędzy wiekiem właściciela pojazdu a kosztem zakupu OC jest bardzo wyraźna. Data urodzenia, a także liczba lat spędzonych za kierownicą w dużym stopniu wpływają na cenę polisy.

Najwięcej płacą zwykle młodzi kierowcy, a najmniej ci w średnim i starszym wieku. Obrazuje to poniższy wykres.

Pierwsza polisa, którą kupuje 18-latek, niemal zawsze będzie najdroższa. Wiele lat spędzonych za kółkiem może z kolei obniżyć koszt zakupu OC niemal pięciokrotnie.

Warto jednak wiedzieć, że młodzi kierowcy to niekoniecznie tylko osoby, które właśnie odebrały prawo jazdy i zaczynają przygodę w prowadzeniu pojazdu. Młodym kierującym według ubezpieczycieli może być nawet osoba koło 30 roku życia. Tym mianem określa się również kierowców, którzy niedawno zdobyli uprawnienia. Liczy się więc nie tylko metryka, ale przede wszystkim doświadczenie za kierownicą.

Młodszy i starszy kierowca z Grudziądza – ile zapłacą za OC?

Pora przekonać się na przykładach, czy wiek rzeczywiście będzie miał znaczenie dla ceny polisy kupowanej przez kierowców z Grudziądza. Sprawdź, ile za OC zapłaci osoba młodsza, a ile starsza.

Przykład 1. Pani Dorota z Grudziądza ma 34 lata. Prawo jazdy ma od 10 lat, od tego czasu kupuje polisy i nigdy nie miała kolizji. Szuka ubezpieczenia dla Mazdy 3 z 2017 roku o pojemności silnika 1.5. Ile zapłaci?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 596,00 zł rata od 76,65zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 613,00 zł rata od 78,83zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 619,00 zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 596,00 zł rata od 76.65 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 613,00 zł rata od 78.83 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 619,00 zł | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Ceny polis dla pani Doroty są stosunkowo niskie, choć mieszczą się powyżej średniej dla całej Polski.

Przykład 2. 20-letni pan Tomasz z Grudziądza ma identyczny samochód, czyli Mazdę 3 z silnikiem 1.5. Prawo jazdy ma od roku i nigdy nie ubezpieczał samochodu. Na jaką cenę polisy musi się przygotować?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1770,35 zł rata od 633,59zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1796,25 zł rata od 640,05zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1886,25 zł rata od 662,55zł |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 1770,35 zł rata od 633.59 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1796,25 zł rata od 640.05 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1886,25 zł rata od 662.55 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Ceny polis dla pana Tomasza są o ponad 1000 zł wyższe niż dla pani Doroty. Młody kierujący niedawno uzyskał uprawnienia i nie ma jeszcze żadnej historii ubezpieczeniowej. Dla ubezpieczyciela jest więc ryzykownym klientem.

Szkodowość a wysokość składki OC

Historia szkód również ma niebagatelny wpływ na wysokość składki na polisę OC. Jeśli kierowca jeździ bez stłuczek, gromadzi zniżki, które obniżają cenę ubezpieczenia. Jeżeli jednak spowoduje wypadek, traci je i koszt OC się zwiększa. Sprawdź to na przykładzie.

Przykład. Pani Dorota z Grudziądza, kierująca Mazdą 3, parkowała w ciasnym miejscu i niestety porysowała sąsiedni samochód. Szkoda została zgłoszona do ubezpieczyciela. Za poprzednią polisę pani Dorota płaciła około 600 zł. Jaką stawkę teraz wyliczą dla niej towarzystwa ubezpieczeniowe?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 632,00 zł rata od 107zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 849,00 zł rata od 109,18zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 888,00 zł rata od 114,20zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 632,00 zł rata od 107.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 849,00 zł rata od 109.18 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 888,00 zł rata od 114.20 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Polisa OC będzie kosztowała panią Dorotę ponad 200 zł więcej. Każda szkoda powoduje podniesienie ceny ubezpieczenia.

Stan cywilny a cena polisy

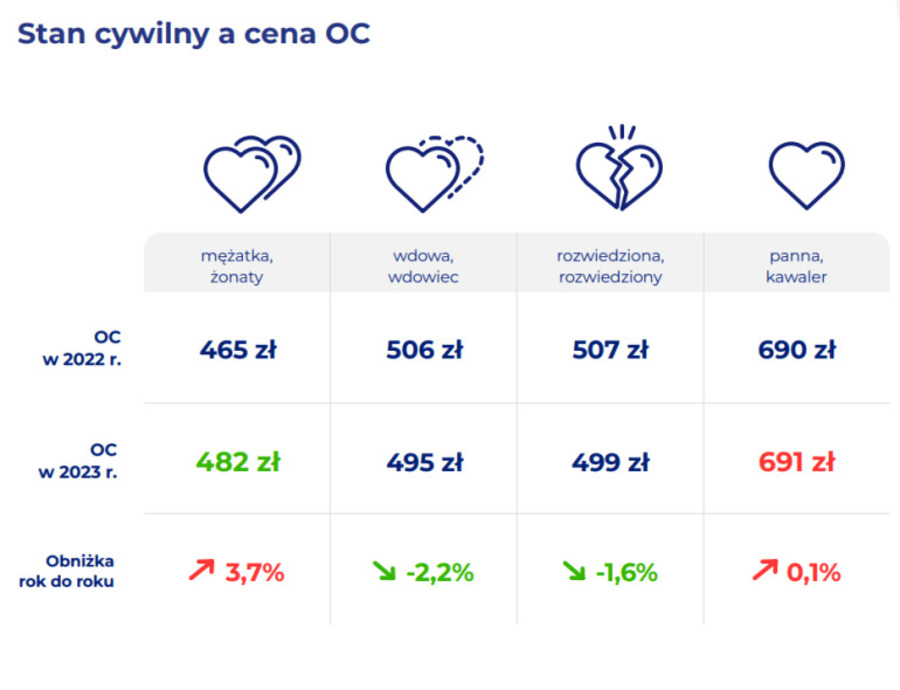

Innym czynnikiem, który nie jest aż tak znaczący, ale także jest brany pod uwagę przy wyliczaniu składki, jest stan cywilny. W 2023 r. osoby w związku małżeńskim płaciły za polisę OC średnio 482 zł. Z kolei panny i kawalerowie musieli liczyć się z wydatkami na ten cel rzędu 691 zł.

Zobacz to na poniższej grafice.

Tanie OC w Grudziądzu – gdzie kupić?

Każdy ubezpieczyciel może proponować klientom dowolne ceny OC. Jak znaleźć najlepszą, czyli najtańszą ofertę? Jeśli zależy Ci na czasie i wygodzie, wejdź na stronę https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. Znajdziesz tam porównywarkę polis, w której już w kilkanaście minut porównasz dostępne oferty, wybierzesz jedną z nich i od razu ją kupisz online. Nie musisz wychodzić z domu, ani kontaktować się z różnymi ubezpieczycielami.

Masz pewność, że wybierasz najtańsze OC w Grudziądzu. A jeśli zależy Ci na szerszej ochronie, możesz wybrać pakiet składający się np. z OC, AC i assistance. To najszybszy i najlepszy sposób, aby ubezpieczyć swoje auto bez przepłacania.

Źródła:

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

- Wypadki drogowe – raporty roczne: https://statystyka.policja.pl/st/ruch-drogowy/76562,Wypadki-drogowe-raporty-roczne.html

- UFG: https://www.ufg.pl/

Co warto wiedzieć:

- Polisa OC jest obowiązkowa i musi obowiązywać przez cały czas. Nie może być w niej ani jednego dnia przerwy.

- Za brak OC są nakładane kary. Ich wysokość regularnie rośnie.

- Średnia cena polisy dla całej Polski wyniosła w 2023 roku 520 zł. W województwie kujawsko-pomorskim jest nieco taniej – 500 zł.

- Na koszt ubezpieczenia wpływa m.in. wiek kierowcy, miejsce zamieszkania i marka pojazdu.

FAQ - najwczęściej zadawane pytania w ubezpieczenie OC w Grudziądzu

-

Dziś kończy mi się polisa, co mam zrobić, żeby uniknąć kary?

Przede wszystkim upewnij się, czy na pewno grozi Ci kara. Polisa zwykle przedłuża się automatycznie, więc prawdopodobnie nie masz powodów do niepokoju. Jeśli natomiast kupiłeś używany samochód i masz polisę po poprzednim właścicielu, to nie wznowi się ona samoistnie. W tej sytuacji musisz działać szybko, aby uniknąć kary. Najłatwiejszym sposobem jest skorzystanie z porównywarki OC/AC na stronie: https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. Nie tylko znajdziesz tam najtańszą polisę, ale przede wszystkim od razu ją kupisz. Ubezpieczenie zacznie obowiązywać natychmiast, a Ty unikniesz kary od UFG. -

Uszkodziłem samochód, zahaczając podczas jazdy o słupek na parkingu. Czy mogę zgłosić taką szkodę i zlikwidować ją z OC?

Niestety nie, ponieważ polisa odpowiedzialności cywilnej ma zastosowanie jedynie wtedy, gdy spowodujesz szkodę innej osobie lub jej mieniu. Jeśli sam uszkodziłeś swój pojazd, nie otrzymasz żadnego świadczenia. Możesz zgłosić takie zdarzenie i ubiegać się o odszkodowanie, jeśli masz AC. Taka polisa chroni Ciebie i Twoje auto. Jeśli nie wykupiłeś autocasco, pozostaje Ci niestety zapłacić za naprawę z własnej kieszeni.