Upoważnienie do ubezpieczenia samochodu – jak napisać?

Patrycja Purzycka | 17.10.2023

Obowiązkiem każdego właściciela samochodu jest wykupienie na niego polisy OC. Jednak zdarzają się sytuacje, w których właściciel nie może zawrzeć polisy. Wtedy może to zrobić ktoś inny. Sprawdzimy, jak wykupić ubezpieczenie za kogoś oraz co jest do tego niezbędne.

Ubezpieczając samochód w czyimś umieniu możesz wybawić tę osobę z kłopotu, jednak może to też przynieść negatywne dla ciebie konsekwencje. Podpowiemy na co uważać, gdy zdecydujesz się za kogoś zawrzeć OC oraz w odwrotnej sytuacji, gdy to ty poprosisz kogoś o ubezpieczenie samochodu.

- Kiedy upoważnienie do ubezpieczenia auta jest potrzebne?

- Jak ubezpieczyć samochód za właściciela?

- Jak napisać upoważnienie do ubezpieczenia samochodu?

- Kogo można upoważnić do ubezpieczenia samochodu?

- Na co uważać przy upoważnianiu do ubezpieczenia pojazdu?

- Kto płaci składkę – ubezpieczony czy ubezpieczający auto?

Kiedy upoważnienie do ubezpieczenia auta jest potrzebne?

Zazwyczaj agent ubezpieczeniowy nie będzie wymagał upoważnienia do ubezpieczenia samochodu. Jednak warto je mieć, ponieważ może poprosić o dokument do wglądu. Agenci ubezpieczeniowi nie proszą o upoważnienie, dlatego że jest małe prawdopodobieństwo zawarcia umowy na cudzy rachunek w złej wierze.

Inaczej wygląda ubezpieczenie samochodu, który należy od firmy. Wszystko zależy od formy prawnej przedsiębiorstwa. W przypadku, gdy firma posiada więcej samochodów jednorazowe upoważnienia mogą być uciążliwe. Sprawdźmy, kto może być osobą upoważnioną w różnych formach działalności:

- Jednoosobowa działalność gospodarcza – właściciel firmy,

- Spółka z o.o. – zarząd,

- Spółka jawna – wspólnik,

- Spółka akcyjna – zarząd,

- Spółka komandytowa – komplementariusz,

- Spółka cywilna – wspólnik.

Najczęściej agent ubezpieczeniowy może poprosić o upoważnienie do zawarcia polisy, gdy oferta opiewa na wysoką sumę ubezpieczenia oraz wysoką składkę.

Jak ubezpieczyć samochód za właściciela?

Niezależnie od wyboru towarzystwa ubezpieczeniowego, jeśli chcesz ubezpieczyć za kogoś samochód musisz zostać ubezpieczającym. Tę zasadę reguluje art. 808 § kodeksu cywilnego.

Ubezpieczający może zawrzeć umowę ubezpieczenia na cudzy rachunek. Ubezpieczony może nie być imiennie wskazany w umowie, chyba że jest to koniecznie do określenia przedmiotu ubezpieczenia.

Przy zawarciu polisy na cudzy rachunek, warto dokładnie sprawdzić definicję ubezpieczonego i ubezpieczającego. Ubezpieczającym jest osoba, która zawiera polisę i nie musi być właścicielem samochodu. Natomiast ubezpieczonym osoba, którą obejmuje ochrona ubezpieczeniowa i jest nią właściciel samochodu. W polisie musza zostać podane dane tj. imię, nazwisko, PESEL i adres ubezpieczającego, jak i ubezpieczonego.

Warto pamiętać, że ubezpieczający to osoba, która podpisuje polisę oraz za nią płaci. Nie uwzględnia się jej historii ubezpieczenia oraz szkody wyrządzone przez ubezpieczonego właściciela auta nie będą zapisane na koncie ubezpieczającego – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w najtaniejuagenta.pl.

Jak napisać upoważnienie do ubezpieczenia samochodu?

Wzór upoważnienia można znaleźć w internecie lub napisać samodzielnie. Najważniejsze, aby znalazły się na nim niezbędne informacje. Jeżeli chcesz napisać je sam, pamiętaj, aby zawrzeć:

- datę i miejsce podpisania upoważnienia,

- dane, czyli imię, nazwisko, adres, PESEL, numer i seria dowodu osobistego osoby upoważniającej oraz upoważnionej,

- dane kontaktowe upoważnionego i upoważniającego,

- informację, czego dotyczy upoważnienie, jeżeli ubezpieczenia samochodu, muszą być dane pojazdu tj. numer rejestracyjny, numer VIN, marka, model,

- czytelny podpis upoważniającego i upoważnionego.

Jeżeli nie chcesz sam tworzyć dokumentu, możesz posłużyć się naszym wzorem upoważnienia. Wystarczy tylko wprowadzić swoje dane i upoważnienie gotowe.

[miejscowość i data]

[dane upoważaniającego]

UPOWAŻNIENIE DO UBEZPIECZENIA SAMOCHODU

Ja, niżej podpisany [imię i nazwisko upoważniającego], zamieszkały w [adres], legitymujący się dowodem osobistym numer [seria i numer dowodu osobistego] upoważniam [imię, nazwisko, adres zamieszkania, seria numer dowodu osobistego] do zawarcia w moim imieniu umowy ubezpieczenia OC na pojazd [marka i model, rok produkcji, numer rejestracyjny, numer VIN] na okres od [data początku ochrony] do [data końca ochrony].

Upoważnienie wygasa w momencie skutecznego zawarcia ochrony ubezpieczeniowej.

[podpis]

Kogo można upoważnić do ubezpieczenia samochodu?

Osobą upoważnioną do zawarcia polisy ubezpieczeniowej może być dowolnie wybrana przez ciebie osoba, ktoś z rodziny lub ktoś obcy. Nie ponosisz dodatkowych opłat za wykupienie polisy przez inną osobę, dlatego nie ma znaczenia czy ubezpieczającym będzie osoba z rodziny czy spoza. Najważniejsze, aby osoba upoważniona miała zdolność do podejmowania czynności prawnych.

Na co uważać przy upoważnianiu do ubezpieczenia pojazdu?

Ubezpieczenie samochodu za kogoś innego może być przysługą, jednak dla obu stron takie zawarcie umowy może przysporzyć kłopotów. Podpowiemy, na co zwrócić uwagę, aby nie doszło do błędnie zawartej polisy.

- Powiedz dokładnie, jaki zakres ma mieć polisa

Jeżeli chcesz wykupić tylko OC, musisz wskazać, aby osoba ubezpieczająca nie dała się namówić na żadne dodatki. Osoba, która nie jeździ tym autem nie wie, jaka ochrona jest potrzebna. Np. może wykupić assistance, a właściciel wie, że i tak nie będzie udawał się w dalekie podróże tym samochodem.

2. Wskaż na osobę ubezpieczającą współwłaściciela lub użytkownika

Ta osoba będzie miała łatwiej wykupić polisę, ponieważ sama jeździ tym autem i wie, czego ma dotyczyć ochrona. Jeżeli np. w ostatnim roku zbiła się szyba w aucie, w tym roku za dopłatą niewielkiej składki będzie opłacało się ubezpieczyć oprócz OC, także szyby.

3. Powiedz upoważnionemu, aby wykupił wznowienie polisy

Najbezpieczniejszą opcją jest wykupienie wznowienia polisy, czyli pozostawienie zakresu z zeszłego roku. Wystarczy, aby osoba ubezpieczająca poprosiła tylko o odnowienie polisy na tych samych warunkach.

4. Przekaż osobie upoważnionej ostatnią polisę

Jeżeli osoba upoważniona będzie miała wzór zeszłorocznej polisy, ryzyko błędu jest zdecydowanie mniejsze. Na polisie będą najważniejsze dane, czyli okres ubezpieczenia, dane pojazdu, suma ubezpieczenia. Wtedy zarówno upoważnionemu, jak i agentowi będzie zdecydowanie łatwiej załatwić sprawę.

5. Wybierz płatność przelewem

Agent może wystawić polisę na przelew. Nie trzeba uiszczać opłaty gotówką. Jest to bezpieczne rozwiązanie dla upoważniającego, ponieważ osoba upoważniona może zostać okradziona, zgubić pieniądze lub niestety nie dotrzeć do agencji ubezpieczeniowej, a pieniądze pozostawić sobie. Zawsze istnieje ryzyko, że np. zmieni się cena polisy i dana osoba albo będzie musiała dopłacać ze swoich pieniędzy albo nie wykupi polisy w ogóle.

Kto płaci składkę – ubezpieczony czy ubezpieczający auto?

Obowiązek opłacenia składki za zawartą polisę leży po stronie ubezpieczającego. Mimo że to właściciel musi ubezpieczyć auto i zapłacić za OC, to osoba, która wykupiła polisę musi za nią zapłacić. Jeżeli polisa zostanie wystawiona na przelew, a właściciel pojazdu jej nie zapłaci, to ubezpieczający może mieć problem, ponieważ to do niego będą przychodziły wezwania do zapłaty. Warto więc przemyśleć, czy można ufać osobie, której samochód będziesz ubezpieczał.

Przykład:

Agata otrzymała upoważnienie do ubezpieczenia Skody Octavii od swojego chłopaka. Marcin prosił, by jego dziewczyna zawarła polisę na przelew na dwie raty. Marcin opłacił pierwszą ratę. Niestety doszło do rozstania pary i po kilku miesiącach Agata otrzymała wezwanie do zapłaty. Marcin nie opłacił drugiej raty za Skodę i ubezpieczyciel wymagał zapłaty składki od Agaty. Musiała zapłacić składkę za samochód, którego nie była właścicielem, ponieważ zostałaby wpisana do Krajowego Rejestru Długów.

Jaka kara za brak OC?

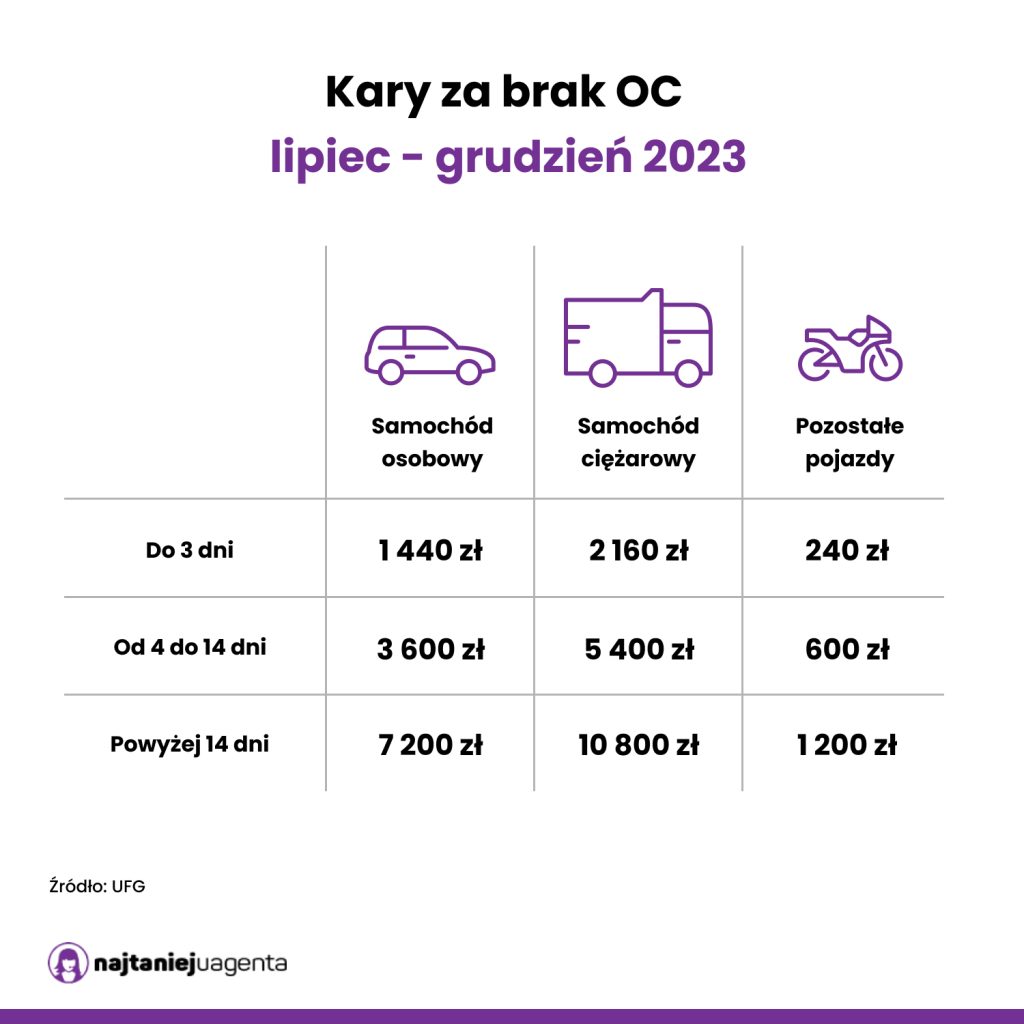

Ubezpieczenie OC jest obowiązkowe, a co za tym idzie jego brak oznacza karę. Kary są nakładane przez Ubezpieczeniowy Fundusz Gwarancyjny i ich wysokość zależy od minimalnego wynagrodzenia w danym roku, długości przerwy oraz rodzaju nieubezpieczonego pojazdu. W 2023 roku wysokość kar zwiększyła się od 1 lipca, ponieważ wzrosło minimalne wynagrodzenie.

Kary za okres od 1 lipca do 31 grudnia prezentują się następująco:

Od kary można się odwołać w szczególnie trudnej sytuacji finansowej lub rodzinnej. Jednak tłumaczenie o zapomnieniu nie zadziała. Jeżeli nie masz czasu warto więc upoważnić kogoś do zawarcia polisy, aby nie narazić się na karę.

Opłata karna to nie jedyna konsekwencja braku ubezpieczenia. Jeżeli spowodujesz szkodę nieubezpieczonym samochodem będziesz musiał wypłacić odszkodowanie poszkodowanym z własnej kieszeni.

Upoważnienie do ubezpieczenia samochodu – co warto wiedzieć?

- Obowiązek ubezpieczenia OC spoczywa na właścicielu samochodu.

- Właściciel samochodu może upoważnić kogoś do zawarcia polisy na jego rzecz.

- Upoważnionym może być dowolnie wybrana przez upoważniającego osoba.

- Wzór upoważnienia można znaleźć w internecie lub spisać własnoręcznie zawierając niezbędne dane.

FAQ – najczęściej zadawane pytania o upoważnienie do ubezpieczenia samochodu

-

Czy upoważnienie do ubezpieczenia samochodu osoby spoza rodziny jest płatne?

Nie. Nie trzeba uiszczać opłaty za upoważnienie do ubezpieczenia samochodu niezależnie, czy ubezpieczającym jest osoba z rodziny czy obca. -

Czy bez upoważnienia mogę poznać cenę oferty ubezpieczenia OC?

Tak. Można przeliczyć OC na dane właściciela, jeśli je posiadasz. Do przeliczenia składki konieczne będzie podanie danych samochodu oraz imienia, nazwiska, numeru PESEL, adresu właściciela. Dopiero do podpisania umowy będzie niezbędne upoważnienie. -

Czy odszkodowanie otrzyma osoba ubezpieczająca czy ubezpieczona?

Odszkodowanie należy się osobie, która jest właścicielem uszkodzonego mienia. Nie ważne kto był osobą ubezpieczającą, to właściciel otrzyma świadczenie z towarzystwa ubezpieczeniowego. -

Czy można zgłosić szkodę za kogoś?

Tak. Jeżeli np. to Ty użytkujesz auto swojego ojca i chcesz także decydować o jego naprawie to możesz zgłosić szkodę. Jednak ubezpieczyciel będzie wymagał pisemnej zgody właściciela do wypłaty odszkodowania na twoje konto. -

Kto otrzyma powiadomienie o kończącej się polisie? Ubezpieczony czy ubezpieczający?

Towarzystwo ubezpieczeniowe ma obowiązek poinformować klienta o kończącej się polisie OC. Musi wysłać list, sms lub mejl w zależności of formy wskazanej przez klienta. Ubezpieczający jest stroną zawierającą polisę, dlatego to on otrzyma powiadomienie o kończącej się umowie ubezpieczenia.