Średnie ceny OC w Gdyni – za ile możesz kupić?

Polisa OC jest obowiązkowa i trzeba ją wykupić dla każdego pojazdu, który został zarejestrowany w urzędzie. Wymóg opłacania składki ubezpieczeniowej nie należy do przyjemnych, jednak nie można go lekceważyć. Dobrą wiadomością jest to, że kierowcy z Gdyni nie muszą przepłacać za OC. Przekonaj się, jak kupić polisę w dobrej cenie.

Ubezpieczenie OC – jak działa?

Samochodowa polisa OC działa jako forma ubezpieczenia odpowiedzialności cywilnej. Chroni kierowcę pojazdu mechanicznego przed roszczeniami osób trzecich za szkody wyrządzone w związku z używaniem auta. Głównym celem polisy OC jest ochrona finansowa właściciela auta w przypadku, gdy jego pojazd spowoduje uszczerbek zdrowotny u osób lub uszkodzenia na mieniu.

Polisa OC zazwyczaj likwiduje szkody osobowe (np. koszty leczenia, zadośćuczynienie za doznaną krzywdę) oraz szkody materialne (np. koszty naprawy pojazdu, odszkodowanie za uszkodzone mienie) wyrządzone przez ubezpieczony pojazd. Właściciel samochodu, który spowodował stłuczkę, nie musi płacić za szkody z własnej kieszeni.

W przypadku kolizji drogowej poszkodowany powinien zgłosić zdarzenie ubezpieczycielowi sprawcy. Wówczas przeprowadzi on postępowanie w sprawie szkody i – zgodnie z zasadami obowiązującymi w polisie – wypłaci świadczenie osobom pokrzywdzonym.

Co ważne, ubezpieczenie OC jest bardzo precyzyjnie regulowane przepisami, czyli Ustawą o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Najważniejsze z punktu widzenia kierowców są trzy zapisy:

- polisa OC jest obowiązkowa, a za jej brak grozi kara finansowa,

- spowodowanie wypadku autem bez ubezpieczenia skutkuje regresem ubezpieczeniowym – ubezpieczyciel może zażądać od sprawcy zapłaty za szkody, które wyrządził,

- każda polisa OC ma identyczny zakres niezależnie od wysokości składki ubezpieczeniowej.

Ostatni punkt jest szczególnie ważny. Dzięki takiemu zapisowi kierowcy nie muszą przepłacać za polisę. Mogą wybrać najtańszą dostępna ofertę, a będzie ich chroniła dokładnie tak samo, jak ta najdroższa.

Kary za brak OC

Ustawowy wymóg objęcia pojazdu polisą OC niestety nie dla wszystkich kierowców jest wystarczającą zachętą, aby to zrobić. Wiele osób wciąż zastanawia się, jak uniknąć kupowania ubezpieczenia. Jest to z wielu powodów bardzo nierozsądne. Przede wszystkim spowodowanie wypadku samochodem, który nie ma OC, rodzi bardzo poważne konsekwencje.

Poszkodowani w takim zdarzeniu otrzymają odszkodowanie z Ubezpieczeniowego Funduszu Gwarancyjnego. Natomiast ta instytucja ma prawo zażądać od sprawy zwrotu poniesionych kosztów. Szkody komunikacyjne są zwykle wyceniane na bardzo wysokie kwoty. Nawet niegroźne wgniecenie karoserii czy urwanie lusterka podczas parkowania może kosztować kilka tysięcy złotych. Jeśli mowa o wypadkach z ofiarami w ludziach, kwoty odszkodowań mogą sięgać nawet kilkuset tysięcy złotych lub więcej. Sprawca będzie musiał zapłacić za takie szkody z własnej kieszeni.

Aby „zmobilizować” kierowców do unikania takich sytuacji, ustawodawca przewidział bardzo dotkliwe kary za brak OC.

| Brak OC w styczniu - czerwcu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1700 zł | 2550 zł | 280 zł |

| Od 4 do 14 dni | 4240 zł | 6360 zł | 710 zł |

| Powyżej 14 dni | 8480 zł | 12730 zł | 1410 zł |

Kary są nie tylko wysokie, ale także nakładane już za jeden dzień zwłoki. Samochód musi być ubezpieczony przez cały czas. Jeśli OC kończy Ci się w piątek, nie możesz więc czekać do poniedziałku z wizytą u agenta. W przypadku auta osobowego będzie Cię to kosztowało 1700 zł.

Od 1 lipca 2024 kary jeszcze bardziej wzrosną. Jest to związane z podniesieniem płacy minimalnej. Kierowcy, którzy spóźnią się z zakupem OC, muszą się liczyć z jeszcze większymi wydatkami. Zobacz poniżej, ile dokładnie wyniosą kary za brak ubezpieczenia.

| Brak OC w lipcu - grudniu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1720 zł | 2580 zł | 290 zł |

| Od 4 do 14 dni | 4300 zł | 6450 zł | 720 zł |

| Powyżej 14 dni | 8600 zł | 12900 zł | 1430 zł |

Pamiętaj! Każdy zarejestrowany samochód musi być ubezpieczony – nawet jeśli jest nieużywany, zepsuty albo nienadający się do jazdy. Jeśli ma ważne numery rejestracyjne, obejmuje go również obowiązek wykupienia polisy OC.

Od czego zależy wysokość składki na polisę OC?

Czynników, które wpływają na cenę OC, jest sporo. Do podstawowych można zaliczyć:

- wiek kierowcy,

- wiek samochodu,

- miejsce zamieszkania (nie zameldowania),

- model pojazdu (i związane z nim parametry, takie jak pojemność silnika czy moc),

- stan cywilny,

- historia szkód,

- staż w kierowaniu pojazdami (data uzyskania uprawnień).

Każdy ubezpieczyciel może dowolnie kształtować swoją politykę cenową. To znaczy, że dla jednej firmy kluczowe będą parametry auta, a dla innej wiek kierowcy. Zwykle jednak ubezpieczyciele korzystają z algorytmów, które automatycznie wyliczają wysokość składki na podstawie wielu zmiennych. Biorą przy tym pod uwagę przede wszystkim statystyki dotyczące wypadków. Jeśli wynika z nich, że najwięcej szkód powodują kierowcy BMW, to właśnie oni muszą się liczyć z najwyższą ceną OC. Jeśli z kolei okaże się, że najwięcej stłuczek ma miejsce w Trójmieście, to jego mieszkańcy zapłacą najwięcej za ubezpieczenie samochodu. Działa to oczywiście także w drugą stronę – przykładowo dla starszych kierujących ubezpieczyciele przewidują zniżki, ponieważ ze statystyk wynika, że doświadczeni kierowcy rzadko powodują kolizje.

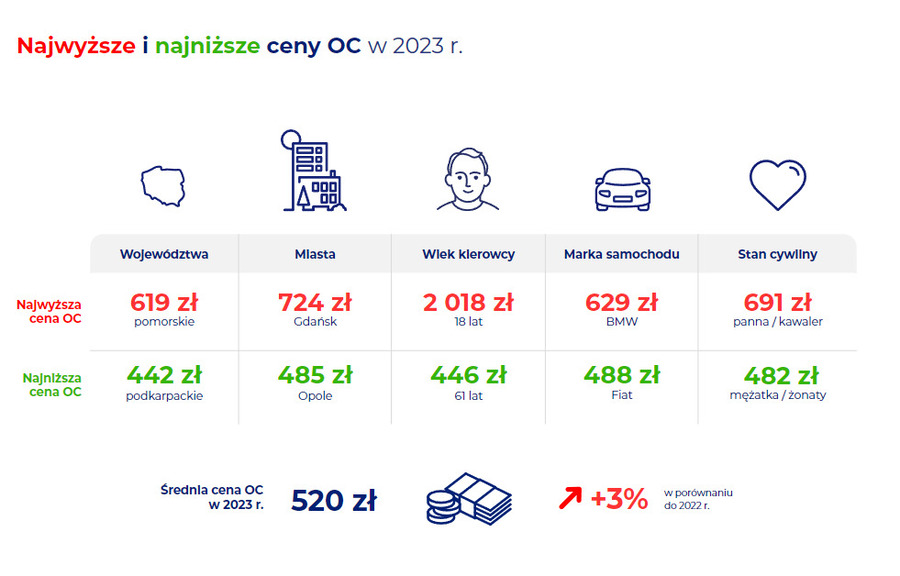

Kto zatem płaci najwięcej za OC?

Z danych za rok 2023 wynika, że najdroższe OC dotyczyło województwa pomorskiego. Nie jest to zbyt dobra wiadomość dla mieszkańców Gdyni. Trzeba jednak wziąć pod uwagę, że na koszt polisy składa się wiele czynników. Może się więc okazać, że gdynianin zapłaci mniej niż osoba z Podkarpacia, ponieważ np. zdobył zniżki przez wiele lat bezszkodowej jazdy.

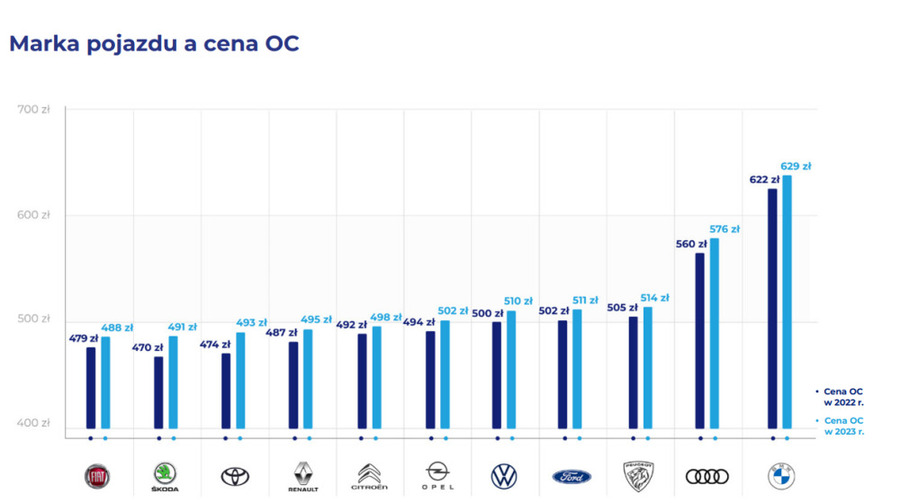

Marka samochodu a cena OC

Jednym z parametrów, od których zależy koszt polisy, jest marka pojazdu. Nie chodzi jednak o jej prestiż czy jakość wykonania samochodów, a przede wszystkim o ich parametry. Auta z potężnymi silnikami mają zwykle dobre osiągi (dużą moc i przyspieszenie). Ponadto kierowcy wybierający takie modele często „lubią docisnąć pedał gazu”. Tym samym jeżdżą ryzykowniej i częściej niż inni powodują stłuczki. Doskonale prezentuje to poniższy wykres.

Polisy OC są najdroższe dla właścicieli BMW i Audi. Te grupy kierowców są uznawani za najbardziej ryzykownych – na podstawie zebranych danych. Z kolei posiadacze samochodów Fiat i Skoda jeżdżą bezpiecznie, dlatego mogą liczyć na nieco tańsze ubezpieczenie. Pamiętaj, że chodzi wyłącznie o średnie ceny – nie zawsze kierowca Skody zapłaci mniej niż jeżdżący BMW.

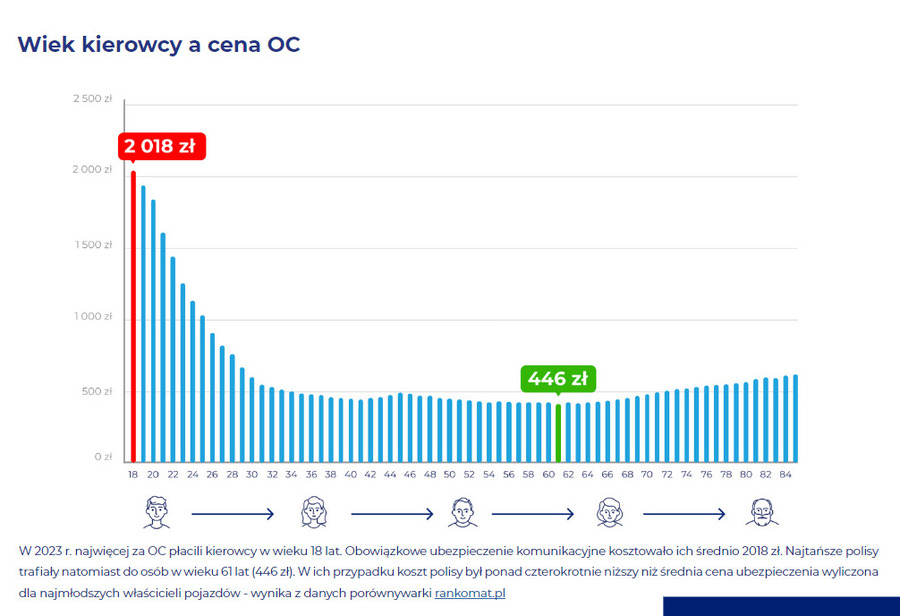

Jak wiek wpływa na wysokość składki?

W styczniu 2024 r. młodzi kierowcy w wieku 18 lat płacili za OC średnio 1427 zł. Natomiast cena ubezpieczenia auta dla osoby w wieku 61 lat była nawet trzykrotnie niższa (478 zł).

Według ubezpieczycieli młodym kierowcą może być nawet osoba do ukończenia 30. roku życia. Nie zawsze jest to więc 18-latek, który właśnie odebrał prawo jazdy. W niektórych towarzystwach takim mianem określa się również właścicieli pojazdów, którzy zdobyli uprawnienia do prowadzenia samochodu nie później niż dwa lub trzy lata temu.

Średnia cena OC dla młodego kierowcy w wieku 18 do 25 lat wyniosła w styczniu 2024 r. 1427 zł. Młodzi kierowcy, którzy nie uzyskali jeszcze zniżek z tytułu bezszkodowej jazdy (bo kupują pierwszą polisę), płacą jeszcze więcej – aż 1538 zł.

Jak kształtowały się średnie ceny polis dla każdego rocznika kierowców w 2023 roku? Na pierwszym miejscu z najwyższą średnią ceną OC znalazły się osoby w wieku 18 lat (2018 zł). Najtańsze oferty otrzymywali z kolei kierowcy w wieku 61 lat (446 zł).

Obrazują to statystyki za rok 2023. Co dokładnie z nich wynika?

Młodzi kierowcy, w szczególności osoby kupujące swoją pierwszą polisę w życiu, płacą za OC zdecydowanie najwięcej. Każdy kolejny rok bezszkodowej jazdy oznacza z kolei zniżki, które zmniejszają składkę.

Jak poszczególni ubezpieczyciele podchodzą do kwestii wieku? Sprawdź.

Pamiętaj, że jest to jedynie przykład uwzględniający konkretne sytuacje. Na cenę OC wpływa wiele różnych czynników, nie tylko wiek i miejsce zamieszkania. Jeśli chcesz się przekonać, ile dokładnie Ty zapłacisz, wykonaj kalkulację z uwzględnieniem własnych danych. Zrobisz to szybko i wygodnie na stronie https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/.

Wiek kierowcy a cena OC w Gdyni

Warto przekonać się na przykładzie, ile dokładnie zapłacą za OC kierowcy z Gdyni w różnym wieku. Czy rzeczywiście różnica w cenie polis jest tak wyraźna? Sprawdź!

Przykład 1. Pani Barbara z Gdyni chce ubezpieczyć Opla Astrę 1.4 z 2017 roku. Kierująca ma 50 lat, od 30 lat prowadzi auto i regularnie kupuje polisy OC. Nigdy nie spowodowała stłuczki. Ile zapłaci?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 696,00 zł rata od 89,51zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 713,00 zł rata od 91,69zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 757,00 zł rata od 97,35zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 696,00 zł rata od 89.51 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 713,00 zł rata od 91.69 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 757,00 zł rata od 97.35 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Oferty, z jakich może skorzystać pani Barbara, mają dość atrakcyjne ceny. Kierująca od dawna ma prawo jazdy i może się pochwalić długą historią bezszkodowej jazdy.

Przykład 2. Pan Marcin z Gdyni ma 22 lata i ubezpiecza samochód po raz pierwszy. Jest to taki sam model, czyli Opel Astra 1.4 z 2017 roku. Na jaką kwotę musi się przygotować?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1786,00 zł rata od 229,68zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1803,00 zł rata od 231,87zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1852,00 zł rata od 238,17zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 1786,00 zł rata od 229.68 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1803,00 zł rata od 231.87 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1852,00 zł rata od 238.17 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

W tym przypadku ceny polis są znacznie wyższe. Wynika to z tego, że pan Marcin jest osobą młodą i nigdy nie kupował polisy. Ubezpieczyciele postrzegają go więc, jako ryzykownego klienta. Natomiast już po roku bezszkodowej jazdy pan Marcin może liczyć na zniżki.

Miejsce zamieszkania a cena polisy OC

Od dłuższego czasu towarzystwa ubezpieczeniowe podczas zawierania umów pytają nie tylko o miejsce zameldowania kierowcy, a przede wszystkim o miejsce zamieszkania. To właśnie w drugim z nich auto będzie najczęściej użytkowane.

To sprawia, że ostrożni kierujący w mniejszym stopniu płacą za szkody spowodowane przez tych bardziej ryzykownych. Jeśli np. są zameldowani w dużym mieście, ale mieszkają na co dzień na wsi, zapłacą zwykle niższą składkę. Ponadto mieszkańcom dużych miast trudniej uniknąć wyższych stawek przez zameldowanie się na prowincji. Składka ubezpieczeniowa jest wyliczana głównie w oparciu o miejsce zamieszkania, a nie o adres zameldowania.

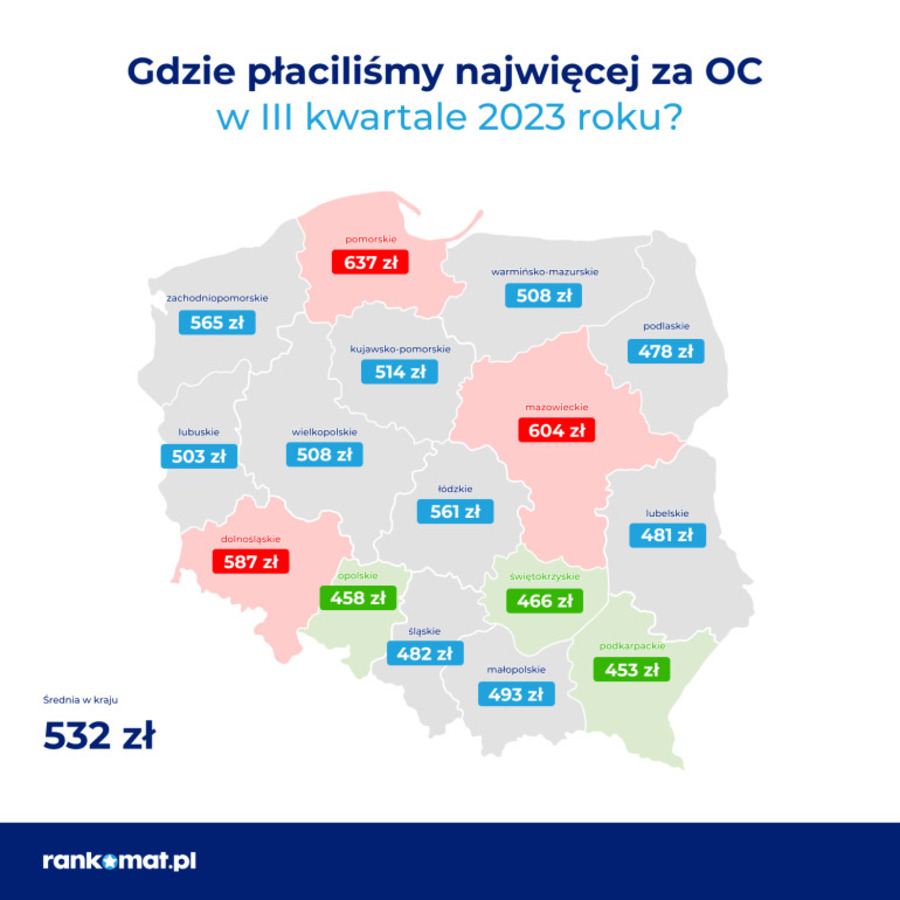

Jak wyglądają koszty ubezpieczenia dla poszczególnych województw? Okazuje się, że najwięcej za OC w 2023 roku musieli zapłacić kierowcy mieszkający w województwie pomorskim (średnio 637 zł). Najtaniej było na Podkarpaciu. Tam kierowcy wydawali na ubezpieczenie średnio 453 zł (o 185 złotych mniej – różnica pomiędzy średnimi składkami wyniosła 41%).

Zobacz to na poniższej mapce.

Niestety nie jest to optymistyczną informacją dla kierowców z Gdyni. Ze statystyk wynika, że to właśnie w Trójmieście i okolicach wydarza się najwięcej wypadków. Średnia składka na OC jest tam więc znacznie wyższa niż średnia dla całego kraju.

Gdzie szukać taniego OC w Gdyni?

Polisę OC możesz kupić kilkoma metodami. Jedną z nich jest udanie się do konkretnego ubezpieczyciela i poproszenie o kalkulację. Wówczas jednak nie możesz porównać ofert i nie masz pewności czy nie przepłacisz. Znacznie bardziej opłacalne jest więc skorzystanie z pomocy multiagenta, który ma dostęp do ofert od różnych firm. Możesz to jednak zrobić wyłącznie w godzinach pracy agencji ubezpieczeniowej. Musisz także poświęcić czas na dotarcie do punktu.

Dlatego zdecydowanie najwygodniej i najtaniej kupisz OC na stronie https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. To internetowy kalkulator, w którym zaledwie w kilka minut znajdziesz najtańszą ofertę na rynku i od razu ją kupisz. Nie musisz wychodzić z domu, aby to zrobić. Dodatkowo strona jest dostępna przez całą dobę. Jeśli w ostatniej chwili przypomnisz sobie, że kończy Ci się polisa, możesz od razu ubezpieczyć samochód przez Internet, unikając wysokiej kary.

Źródła:

- Bezpieczeństwo na polskich drogach – wstępne dane za 2023: https://jedz-bezpiecznie.pl/bezpieczenstwo-na-polskich-drogach-wstepne-dane-za-2023-20240103

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

- Baza UFG: https://www.ufg.pl/infoportal/

Co warto wiedzieć:

- OC to obowiązkowa polisa, którą musi kupić każdy właściciel samochodu.

- Brak ubezpieczenia skutkuje nałożeniem wysokich kar pieniężnych.

- Każde OC ma identyczny zakres, jednak cena polisy może się różnić w zależności od polityki ubezpieczyciela.

- Na wysokość składki wpływa wiele różnych czynników, w tym wiek kierowcy, miejsce zamieszkania, stan cywilny czy marka pojazdu.

- Kierowcy z Gdyni płacą za OC średnio więcej niż mieszkańcy innych części Polski.

- Województwo pomorskie jest najdroższe pod względem zakupu ubezpieczenia odpowiedzialności cywilnej.

FAQ - najwczęściej zadawane pytania w ubezpieczenie OC w Gdyni

-

Planuję pożyczyć koledze samochód. Czy moje OC zadziała, jeśli to on spowoduje stłuczkę?

Tak, ponieważ polisa jest przypisana do samochodu, a nie do konkretnej osoby. Niezależnie, kto będzie prowadził pojazd, ubezpieczenie zachowa swoją ważność. Problem może pojawić się wówczas, gdy kolega nie będzie miał prawa jazdy lub spowoduje wypadek pod wpływem alkoholu. Takich sytuacji należy unikać, ponieważ ubezpieczyciel może zastosować regres ubezpieczeniowy, czyli zażądać zwrotu odszkodowania wypłaconego poszkodowanym. -

Kupuję pierwszą w życiu polisę i jest bardzo droga. Jak mogę obniżyć cenę?

Możesz dopisać do dowodu rejestracyjnego starszego kierowcę, np. rodzica. Wówczas jego zniżki spowodują zmniejszenie składki na polisę. Jeśli jest to niemożliwe, pozostaje Ci kupić najtańszą z dostępnych polis (choć i tak będzie ona dość droga, ponieważ dla ubezpieczyciela jesteś ryzykownym klientem). Jeśli w ciągu okresu obowiązywania polisy, czyli przez rok, nie spowodujesz stłuczki, każde kolejne ubezpieczenie będziesz mógł już kupić znacznie taniej. -

Dostałem karę za brak OC, ale nie stać mnie, żeby ją zapłacić. Co robić?

Możesz ubiegać się o umorzenie takiej kary. Jest to jednak dość skomplikowane, ponieważ musisz bardzo wyczerpująco udowodnić, że znajdujesz się w trudnej sytuacji materialnej. Niezbędne jest przedstawienie dokumentacji, np. z banku o Twoim zadłużeniu. We wniosku podajesz również swoją wysokość dochodów, wartość dóbr, które posiadasz (np. mieszkania, samochodu) oraz wiele innych danych. Jest to więc opcja wyłącznie dla osób, które rzeczywiście znajdują się w bardzo trudnym położeniu. Jeśli tylko chwilowo masz niezbyt duże problemy finansowe, najpewniej nie unikniesz kary.