Średnie ceny OC w Dębicy – za ile możesz kupić?

Zakup polisy OC jest obowiązkiem każdego właściciela pojazdu. I choć kierowcy z Dębicy zwykle „nie lubią” tego ubezpieczenia, to po prostu muszą je mieć – tak wynika z przepisów prawa. Dobra wiadomość jest taka, że nie musisz przepłacać za polisę. Dowiedz się, gdzie kupisz ją nawet kilkaset złotych taniej niż dotychczas.

Jak działa polisa OC?

Ubezpieczenie OC (odpowiedzialności cywilnej) samochodu jest rodzajem obowiązkowej polisy, która chroni właściciela pojazdu przed finansowymi konsekwencjami spowodowanych przez niego wypadków drogowych. Podstawowym celem ubezpieczenia OC jest pokrycie szkód wyrządzonych innym osobom lub ich mieniu przez kierującego ubezpieczonym pojazdem w chwili wypadku.

Ważne! Polisę OC kupuje się dla konkretnego samochodu, a nie dla właściciela. Jeśli pożyczysz auto koledze i on spowoduje stłuczkę, ubezpieczenie Twojego pojazdu również będzie działać.

Zakres każdej polisy OC jest identyczny. Nie ma znaczenia, czy Twoja składka to 400 zł, czy 3000 zł rocznie. W każdym przypadku ubezpieczenie zapewnia dokładnie takie same warunki ochrony.

Dzięki polisie OC poszkodowani w wypadku mogą otrzymać poniższe świadczenia.

- Odszkodowania za szkody osobowe: ubezpieczenie OC pokrywa koszty leczenia, rehabilitacji i innych wydatków związanych z obrażeniami lub śmiercią osób, które poniosły szkody w wyniku wypadku drogowego spowodowanego przez kierowcę ubezpieczonego pojazdu.

- Odszkodowania za szkody rzeczowe: polisa OC obejmuje pokrycie kosztów naprawy lub odbudowy mienia innych osób, takiego jak samochody, ogrodzenia, budynki, itp., uszkodzonych w wyniku wypadku, za który odpowiedzialny jest kierowca ubezpieczonego pojazdu.

Ubezpieczenie OC samochodu jest obowiązkowe, a jego brak skutkuje nałożeniem kary. Przede wszystkim jednak jazda autem bez OC rodzi bardzo poważne ryzyko dla samego kierującego. Z ubezpieczenia OC są rekompensowane szkody, które spowoduje Twój pojazd. Jeśli nie wykupiłeś polisy, to w razie wypadku Ty osobiście zostaniesz pociągnięty do odpowiedzialności za uregulowanie kosztów likwidacji szkód.

Wyobraź sobie sytuację, że powodujesz kolizję, w której wyniku poszkodowany kierowca trafia do szpitala i czeka go kosztowne leczenie. To Ty będziesz zmuszony do rekompensaty szkody w ramach regresu ubezpieczeniowego. Może się okazać, że czeka Cię wydatek kilkuset tysięcy złotych. Podobnie stanie się w sytuacji, gdy rozbijesz bardzo drogi samochód lub uszkodzisz mienie, np. uderzysz w zabytkowy budynek i straty zostaną wycenione na wysoką kwotę.

Zakup polisy OC to zatem nie tylko „nieprzyjemny obowiązek”, ale czynność, która realnie chroni Twoje interesy jako właściciela auta.

Jaka kara za brak OC?

Niestety nie wszystkich kierowców przekonują powyższe argumenty i niektórzy z nich wciąż usiłują „wymigać się” od obowiązku ubezpieczania auta. Warto wiedzieć, że obecnie jest to prawie niemożliwe. Ustawodawca przewidział bardzo wysokie kary dla osób, które nie wykupią polisy OC w odpowiednim terminie.

W ubezpieczeniu nie może być ani jednego dnia przerwy. Nawet tak krótki czas spóźnienia powoduje nałożenie kary. Zobacz, na jakie opłaty muszą się przygotować kierowcy, którzy nie dopełnią swojego obowiązku.

| Brak OC w styczniu - czerwcu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1700 zł | 2550 zł | 280 zł |

| Od 4 do 14 dni | 4240 zł | 6360 zł | 710 zł |

| Powyżej 14 dni | 8480 zł | 12730 zł | 1410 zł |

Opłaty karne, których egzekwowaniem zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny, nie należą do niskich. Co więcej, będą jeszcze rosły, ponieważ są związane ze zmianami płacy minimalnej. Gdy najniższa krajowa zostanie podniesiona (jest to planowane na lipiec 2024), kary za brak OC także staną się wyższe.

Sprawdź, ile zapłacą kierowcy, którzy spóźnią się z wykupieniem OC po 1 lipca 2024 roku.

| Brak OC w lipcu - grudniu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1720 zł | 2580 zł | 290 zł |

| Od 4 do 14 dni | 4300 zł | 6450 zł | 720 zł |

| Powyżej 14 dni | 8600 zł | 12900 zł | 1430 zł |

Nie ryzykuj! Zamiast tego znajdź najtańszą polisę i ciesz się bezpieczną jazdą.

Od czego zależy wysokość składki OC?

Zastanawiasz się, czemu inni kierowcy płacą więcej lub mniej za OC niż Ty? Wysokość składki jest uzależniona od wielu czynników. Każdy ubezpieczyciel może brać pod uwagę konkretne parametry, które uzna za istotne dla ryzyka ubezpieczeniowego. Największe znaczenie mają zmienne, które znajdziesz poniżej.

- Historia ubezpieczeniowa: osobista historia kierowcy, w tym wypadki i kolizje mogą podnosić wysokość składki na OC.

- Wiek kierowcy: młodzi kierowcy często płacą wyższe stawki za ubezpieczenie, ponieważ są uważani za bardziej ryzykownych.

- Doświadczenie kierowcy: kierowcy z dłuższym stażem i bezszkodową historią jazdy mogą kwalifikować się do niższych stawek.

- Rodzaj i parametry samochodu: liczy się m.in. pojemność silnika, moc maksymalna, rodzaj napędu (elektryczny, benzynowy, hybryda) i inne czynniki.

- Przebieg roczny: planowany przebieg samochodu w czasie obowiązywania polisy może wpłynąć na składkę. Im większy przebieg, tym wyższe ryzyko stłuczki.

- Region: ceny ubezpieczenia mogą się różnić w zależności od regionu, głównie ze względu na różnice w statystykach wypadków.

- Zniżki: towarzystwa ubezpieczeniowe naliczają zniżki za każdy kolejny rok prowadzenia samochodu bez szkody.

- Opcje dodatkowe: ubezpieczyciele mogą oferować różne opcje dodatkowe, takie jak assistance, AC, NNW. Dodatkowe opcje mogą podnieść cenę polisy, ale dają szerszą ochronę.

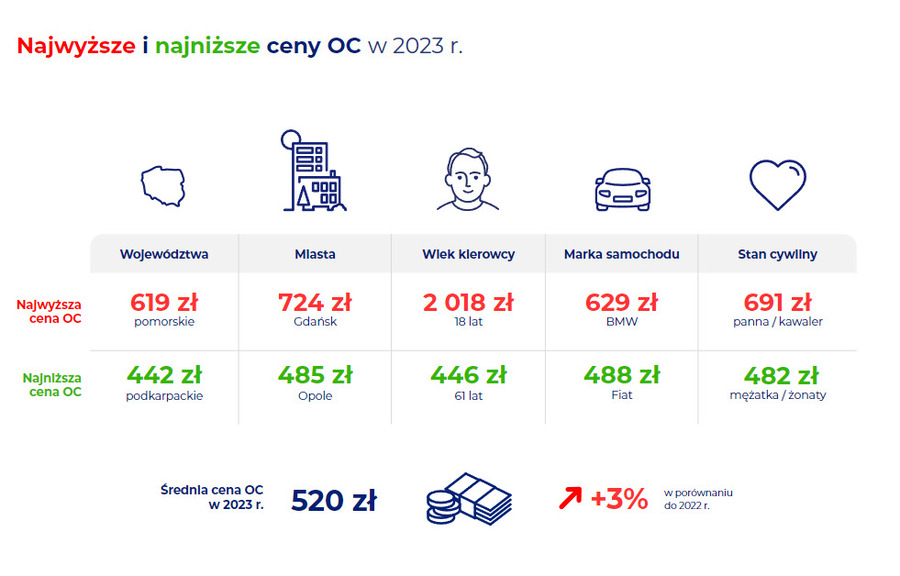

Kto zapłaci najwięcej, a kto najmniej za OC?

Warto przyjrzeć się statystykom za rok 2023, aby sprawdzić, które grupy kierowców płaciły najwięcej, a które najmniej za polisy OC.

Jak widać, znaczenie ma zarówno miejsce zamieszkania, jak i wiek kierowców, marka samochodu, a nawet stan cywilny. To jednak nie oznacza, że każdy żonaty kierowca Fiata z Podkarpacia zawsze zapłaci najmniej. Są to jedynie średnie wyliczenia, a konkretne oferty mogą niekiedy znacząco od nich odbiegać.

Miejsce zamieszkania a cena OC

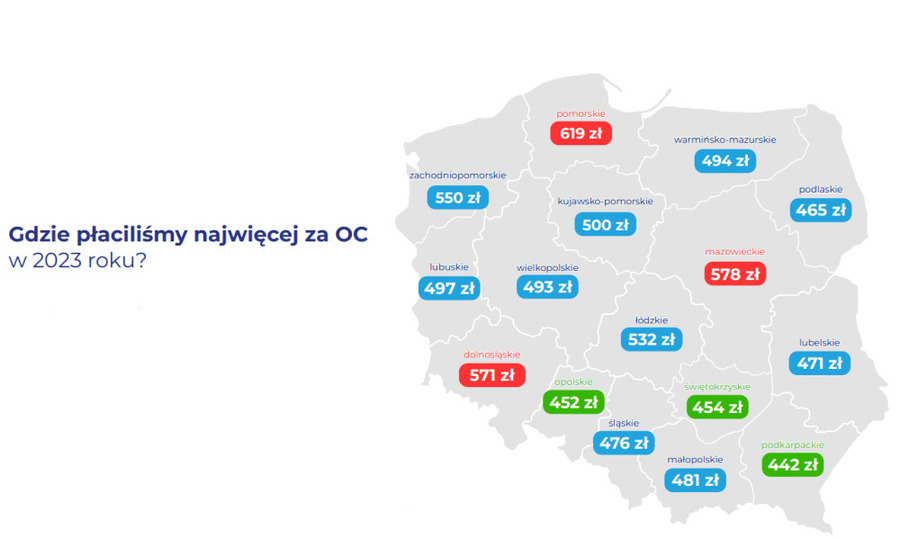

Miejsce zamieszkania kierowcy wpływa na wysokość składki na polisę OC. Ubezpieczyciele prowadzą statystyki związane z liczbą wypadków w danym regionie (województwie, mieście, gminie, a nawet dzielnicy). Jeśli w danym obszarze notuje się sporo stłuczek, ceny polis dla jego mieszkańców będą wyższe. Gdy więc masz „pecha” i mieszkasz tam, gdzie kierowcy jeżdżą niezbyt ostrożnie, Ty również będziesz zmuszony zapłacić nieco więcej.

Jak wyglądają dane dla całego kraju? Zobacz na mapce.

Wynika z niej, że najbardziej ryzykownym województwem jest pomorskie, natomiast najmniej wypadków notuje się na Podkarpaciu. OC w Dębicy z pewnością będzie więc średnio tańsze niż w wielu innych miejscowościach.

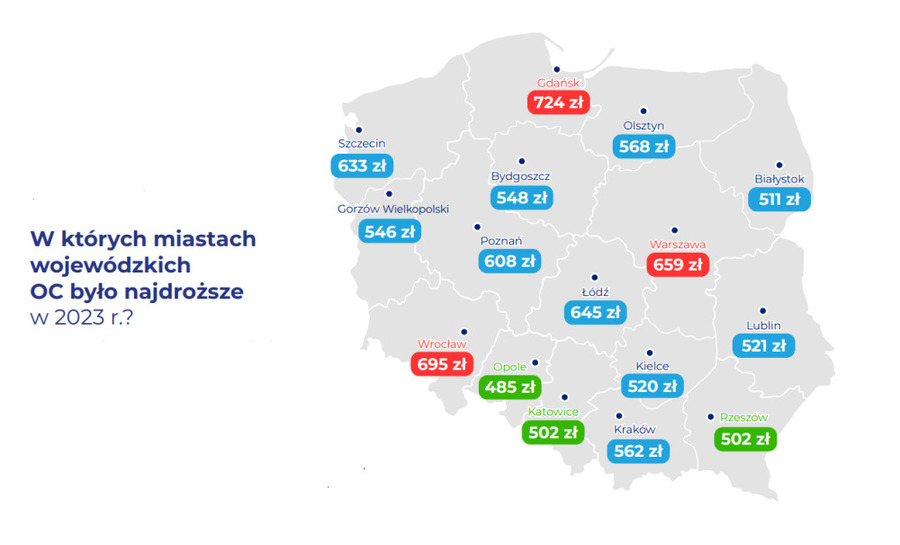

Które miasta są najdroższe pod względem OC? Tutaj także liderem jest Pomorze, a dokładniej Gdańsk. Na najniższą cenę polisy mogą z kolei liczyć mieszkańcy Opola. Prezentuje to poniższa mapa miast wojewódzkich.

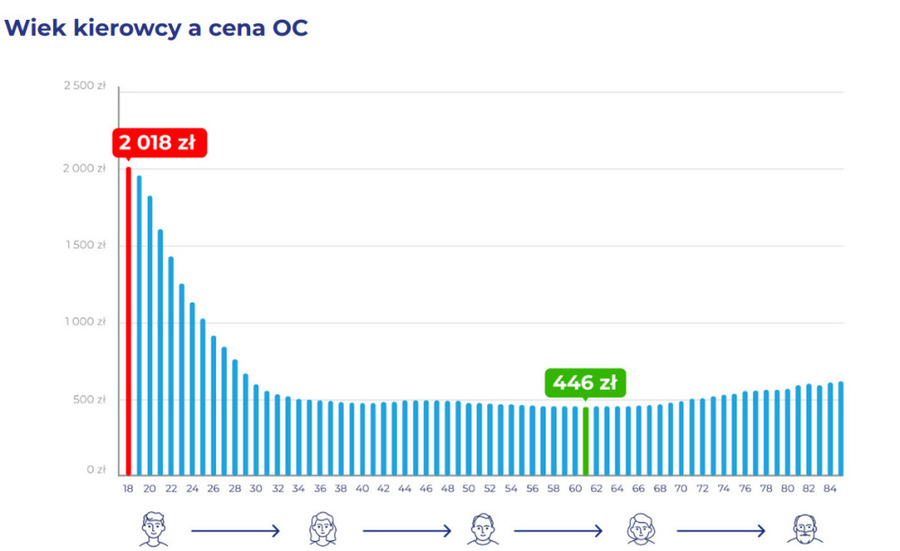

Wiek właściciela samochodu a wysokość składki OC w Dębicy

Czy wiek kierowcy wpływa na wysokość składki? Tak, a ponadto ma bardzo duże znaczenie. Największe różnice występują pomiędzy osobami, które kupują pierwszą w życiu polisę, a kierującymi, którzy robią to już od lat i nigdy nie mieli stłuczki. Prezentuje to poniższy wykres.

Pierwsza polisa w życiu zwykle jest najdroższa, a kolejna ma już niższą cenę. Jest tak dlatego, że za każdy rok jazdy bez stłuczek ubezpieczyciele przyznają zniżki.

Ile zapłaci młody, a ile starszy kierowca w poszczególnych firmach ubezpieczeniowych? Zobacz przykłady.

Pomiędzy bardzo młodym a starszym ubezpieczającym może być nawet 1000 zł różnicy. Z kolei pomiędzy czterdziestolatkiem a osobą w wieku senioralnym nie ma już aż tak dużego „przeskoku cenowego”.

A jak ta zależność prezentuje się dla kierowców z Dębicy? Pora to sprawdzić!

Przykład 1. Pan Adam z Dębicy ma 20 lat, a prawo jazdy zrobił tuż po 18 urodzinach. Ubezpiecza swój pierwszy samochód, czyli Skodę Fabię 1.2 z 2014 roku. Ile zapłaci?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1437,39 zł rata od 514,14zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1463,29 zł rata od 520,61zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1493,00 zł rata od 248,83zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||||

| | 1437,39 zł rata od 514.14 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1463,29 zł rata od 520.61 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1493,00 zł rata od 248.83 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||

Młody kierujący z Dębicy musi się przygotować na spory wydatek. Na szczęście już za rok zapłaci znacznie mniej – pod warunkiem że nie spowoduje stłuczki.

Przykład 2. Sąsiadka pana Adama, pani Kamila, ma 40 lat i ubezpiecza swoje samochody już dawna. Nigdy nie miała wypadku. Chce ubezpieczyć identyczny model pojazdu, czyli Skodę Fabię 1.2. Jakie propozycje mają dla niej ubezpieczyciele?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 391,00 zł |

| Dodatkowo: RankoPomocPrawna Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||||

| | OC | AC | Assistance | NNW | 408,00 zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 421,00 zł rata od 242zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 391,00 zł | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||

| | 408,00 zł | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 421,00 zł rata od 242.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Pani Kamila zapłaci znacznie mniej – jeździ już długo, wypracowała zniżki, dlatego dla ubezpieczyciela nie jest ryzykowną klientką.

Jak widać, wiek i doświadczenie kierowcy (właściciela auta) mają ogromne znaczenie dla wysokości składki i mogą ją podnieść lub obniżyć nawet o ponad tysiąc złotych.

Co jeszcze ma wpływ na cenę polisy OC w Dębicy?

Wiesz już, że liczy się wiek, doświadczenie za kierownicą i miejsce zamieszkania. Jakie inne czynniki biorą pod uwagę ubezpieczyciele?

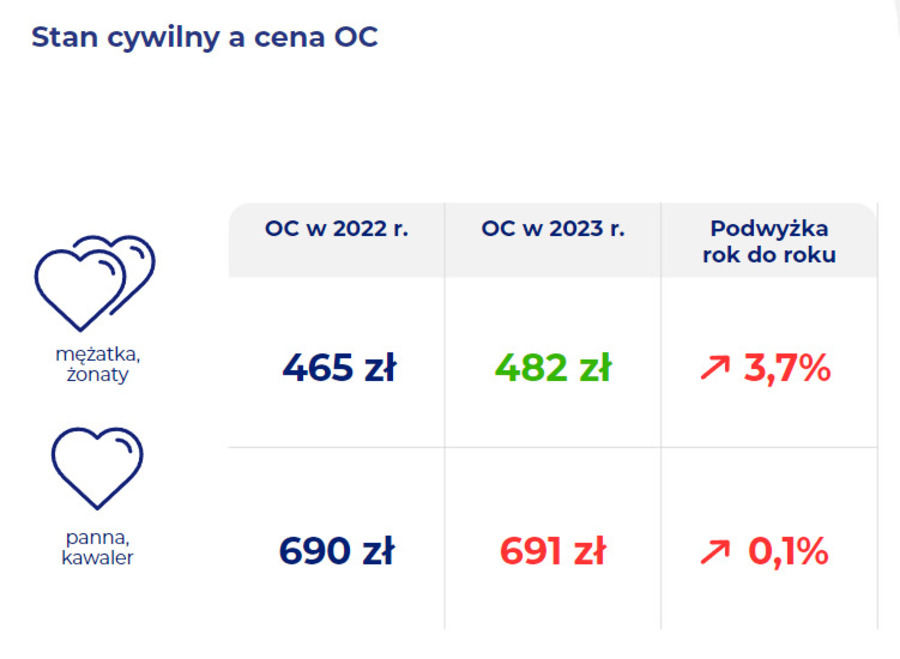

Jednym z mniej oczywistych może być stan cywilny właściciela auta. Czy rzeczywiście ma on znaczenie? Przekonaj się!

Sytuacja rodzinna również jest brana pod uwagę. Osoby w małżeństwie są postrzegane jako mniej skłonne do „szaleństw” za kółkiem. Choć oczywiście jest to tylko statystyka.

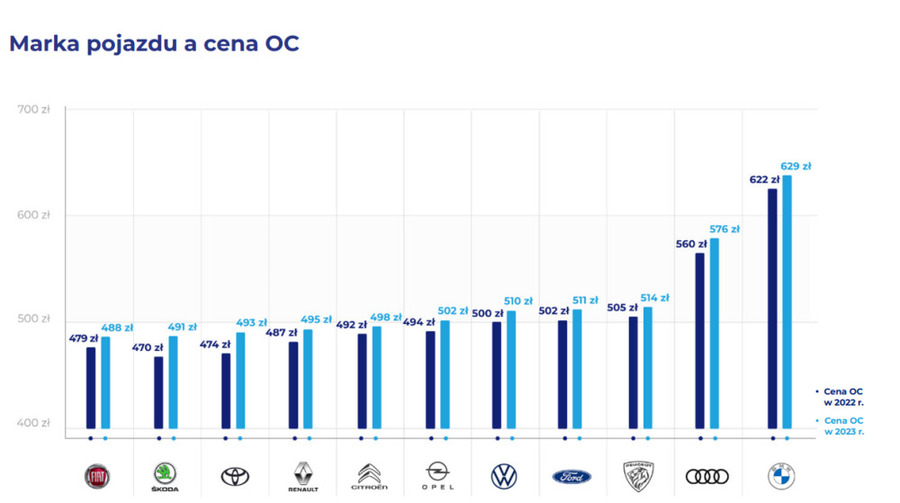

Znaczenie ma również marka auta. Im szybszy i mocniejszy pojazd, tym wyższa składka na polisę. Zobacz, jak to wygląda w odniesieniu do samochodów od poszczególnych producentów.

Najwięcej płacą kierowcy BMW i Audi i właśnie te dwie marki dość mocno odstają od reszty, jeśli chodzi o cenę OC. Znacznie niżej uplasowali się posiadacze Peugeotów i Fordów. Na najtańszą polisę mogą natomiast liczyć kierujący Fiatami i Skodami.

Gdzie kupić najtańsze OC w Dębicy?

Pamiętaj, że polisy nie musisz kupować w placówce ubezpieczyciela ani u agenta w stacjonarnym punkcie. Najwygodniej zrobisz to przez Internet. Nie tylko oszczędzisz czas, ale przede wszystkim wybierzesz najtańsze OC. Za tego typu polisę nigdy nie warto przepłacać. Najtańsza ma identyczny zakres jak najdroższa.

Jak znaleźć najlepsze OC w Dębicy? Wejdź na stronę: https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/ i podaj swoje dane personalne oraz informacje o pojeździe. Porównywarka wybierze dla Ciebie najlepsze oferty od kilku ubezpieczycieli. Pamiętaj, że ich przeglądanie nie zobowiązuje Cię do zakupu. Jeśli natomiast zdecydujesz się na jedną z nich, po prostu kliknij „kup online”. To wygoda, oszczędność czasu i pewność, że wybierasz OC w najlepszej cenie.

Źródła

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

- Baza OC i AC w UFG: https://www.ufg.pl/infoportal/

- Ustawa z dnia 20 czerwca 1997 r. Prawo o ruchu drogowym

- Wypadki drogowe – raport roczny: https://statystyka.policja.pl/st/ruch-drogowy/76562,Wypadki-drogowe-raporty-roczne.html

Co warto wiedzieć:

- Polisa OC jest obowiązkowa, a za jej brak grożą kary.

- Musisz mieć ubezpieczenie, nawet jeśli nie jeździsz samochodem, bo np. jest zepsuty.

- Województwo podkarpackie jest tym, w którym kierowcy płacą średnio najmniej za OC.

- Im większe miasto, tym droższa może być polisa OC.

- Średnia cena ubezpieczenia w 2023 roku dla całej Polski wynosiła 520 zł.

- Na cenę polisy bardzo duży wpływ ma wiek właściciela pojazdu.

FAQ - najwczęściej zadawane pytania w ubezpieczenie OC w Dębicy

-

Moje OC kończy się już dziś, a jest niedziela i wszystko jest zamknięte. Co robić?

Polisę OC możesz kupić nie tylko stacjonarnie, ale także przez Internet. Zrobisz to o każdej porze dnia i nocy – także w dni wolne od pracy. Najlepszą opcją jest więc wejście na stronę https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. Wystarczy, że podasz dane swoje i swojego pojazdu, a algorytm zaproponuje Ci oferty od kilku ubezpieczycieli. Pozostaje Ci wybrać najtańszą z nich (lub zdecydować się na pakiet z OC i NNW) i kliknąć opcję „kup online”. Taka polisa zacznie obowiązywać od razu, dlatego nie narazisz się na wysoką karę za jej brak. -

Jako młodemu kierowcy ubezpieczyciel zaproponował mi bardzo drogą polisę. Co mogę zrobić?

Masz do wyboru dwa rozwiązania. Pierwsze z nich polega na znalezieniu w porównywarce najtańszego OC, jednak wówczas i tak musisz się przygotować na dość wysoką cenę – pierwsza polisa jest zwykle najdroższa. Możesz ją wykupić i starać się jeździć bardzo ostrożnie. Jeśli nie będziesz mieć stłuczki, już za rok zapłacisz nawet połowę mniej. Druga opcja to dopisanie do dowodu rejestracyjnego starszego i doświadczonego kierowcy. Wówczas ubezpieczyciel uwzględni jego zniżki, a cena OC będzie niższa. -

Spowodowałam stłuczkę samochodem pożyczonym od koleżanki. Czy muszę zapłacić za szkodę z własnej kieszeni?

Jeśli samochód Twojej koleżanki miał ważną polisę OC, to nie masz powodów do obaw. Szkoda zostanie zlikwidowana z aktualnego ubezpieczenia. Pamiętaj, że polisa OC jest przypisana do pojazdu, a nie do kierowcy. W tej sytuacji nie ma więc znaczenia, kto siedział za kierownicą. Jeśli nie masz pewności, czy samochód być ubezpieczony, możesz to sprawdzić na stronie https://www.ufg.pl/infoportal/. Potrzebujesz numeru rejestracyjnego lub numeru VIN. -

Czy można uniknąć kary za brak OC?

Obecnie jest to bardzo trudne. Ubezpieczeniowy Fundusz Gwarancyjny prowadzi bazy danych dotyczących samochodów i ich ubezpieczeń. Jeśli na podstawie swoich informacji odkryje, że auto jest zarejestrowane, ale nie ma OC, wysyła właścicielowi wezwanie do zapłaty kary. Może się okazać (choć zdarza się to rzadko), że została ona zasądzona niesłusznie. Tak jest np., gdy samochód został sprzedany lub skradziony, a do UFG nie dotarło powiadomienie o jego przerejestrowaniu lub wyrejestrowaniu. Wówczas wystarczy napisać odwołanie. Jeśli natomiast otrzymałeś wezwanie, bo po prostu zapomniałeś o polisie, która sama się nie przedłużyła, raczej nie ma szans, aby uniknąć zapłaty kary.