Średnie ceny OC w Inowrocławiu – za ile możesz kupić?

Szukasz najtańszego OC w Inowrocławiu? Być może zastanawiasz się, skąd się biorą tak duże rozbieżności w wysokości składek, jakie proponują Ci ubezpieczyciele. Nie masz pewności, na jaką ofertę się zdecydować? Sprawdź, co warto wiedzieć o obowiązkowej polisie dla Twojego samochodu. Przekonaj się, gdzie ją kupić, żeby nie przepłacić.

- OC komunikacyjne – to warto wiedzieć

- OC a AC – jakie są różnice?

- Jakie kary za brak OC?

- Od czego zależy wysokość składki na polisę OC?

- Wiek a składka na OC – czy to ma znaczenie?

- OC w Inowrocławiu dla młodszego i starszego kierowcy

- Jak stłuczka wpływa na cenę OC?

- Stan cywilny – jak wpływa na koszt OC

- Pojemność silnika a cena OC

- Gdzie szukać najtańszego OC w Inowrocławiu?

OC komunikacyjne – to warto wiedzieć

Komunikacyjna polisa OC – ta, którą kupujesz dla swojego samochodu, jest ubezpieczeniem obowiązkowym. Przymus jego zawarcia regulują przepisy, czyli ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Jednak taki wymóg wcale nie ma na celu „łupienia kierowców z pieniędzy” – choć taka opinia wciąż bywa popularna. Polisa OC w praktyce jest niezwykle ważna. Stłuczka, kolizja, czy nawet poważny wypadek z ofiarami śmiertelnymi mogą zdarzyć się zawsze. Ruch drogowy bywa nieprzewidywalny i nie zawsze da się w pełni kontrolować tego, co dzieje się wokół auta.

Co więcej, sprawcami kolizji są także doświadczeni kierowcy, którzy zwykle jeżdżą przepisowo. Wystarczy moment nieuwagi, oślepienie przez światło czy chwilowa dezorientacja, by doszło do zdarzenia.

Jeśli wydarzyła się szkoda, należy ją zlikwidować, czyli m.in. opłacić koszty naprawy samochodów czy leczenia osób poszkodowanych. Mogą one wówczas liczyć na świadczenie wypłacane z OC sprawcy. Sam sprawca nie musi natomiast wydawać żadnych środków z własnej kieszeni – przed tym właśnie chroni go obowiązkowe ubezpieczenie.

Sytuacja komplikuje się jednak, jeśli sprawca poruszał się pojazdem bez polisy OC. Co się wówczas dzieje? Poszkodowani wciąż mają zapewnioną wypłatę odszkodowania. Czuwa nad tym UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny. Natomiast ta instytucja ma prawo wystąpić do sprawcy o zwrot kosztów likwidacji szkody (tzw. regres).

W skrócie – jeśli spowodujesz wypadek autem bez OC, licz się z kosztami, a te mogą być bardzo wysokie.

Z tego wynika, że jazda bez ubezpieczenia jest po prostu nierozsądna i nieopłacalna. Zamiast szukać możliwości uniknięcia opłacenia OC, znacznie lepiej znaleźć najtańszą polisę w Inowrocławiu i jeździć „ze spokojną głową”.

OC a AC – jakie są różnice?

Podstawową różnicą pomiędzy tymi dwoma polisami jest to, że ubezpieczenie OC jest obowiązkowe dla każdego pojazdu. Chroni właściciela pojazdu przed koniecznością wypłaty odszkodowania za szkody spowodowane w związku z ruchem tego pojazdu. AC jest natomiast dobrowolne. Zabezpiecza finansowo właściciela pojazdu, gdy uszkodzony samochód będzie wymagać naprawy. Polisa OC pokrywa szkody osoby przez Ciebie poszkodowanej, z kolei odszkodowanie z tytułu AC likwiduje szkody własne.

Możesz kupić tylko OC lub zdecydować się na pakiet OC+AC. Druga opcja jest droższa, jednak zapewnia znacznie szerszą ochronę.

Jakie kary za brak OC?

AC możesz kupić, ale nie musisz tego robić. OC zawsze jest wymogiem. Jeśli nie spełnisz tego obowiązku, narażasz się na wysokie kary. Pamiętaj, że aby zostały nałożone, niekoniecznie musisz zostać skontrolowany przez policję na drodze. Nakładaniem opłat karnych zajmuje się UFG. Instytucja prowadzi bazę danych na temat pojazdów i ich polis. Jeśli wyjdzie na jaw, że Twoje auto nie zostało objęte ubezpieczeniem, otrzymasz wezwanie do zapłaty.

Obecnie niezwykle trudno uniknąć konsekwencji jazdy bez OC, więc nie warto ryzykować. Ile wynoszą kary?

| Brak OC w styczniu - czerwcu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1700 zł | 2550 zł | 280 zł |

| Od 4 do 14 dni | 4240 zł | 6360 zł | 710 zł |

| Powyżej 14 dni | 8480 zł | 12730 zł | 1410 zł |

Opłaty karne są wysokie, jednak nie każdy zapłaci tyle samo. Znaczenie ma rodzaj pojazdu, a także okres, w którym pozostawał on bez ochrony ubezpieczeniowej.

Warto wiedzieć, że kary będą systematycznie rosły, ponieważ są uzależnione od najniższej krajowej. Gdy płaca minimalna rośnie, zwiększa się także wartość opłat za brak obowiązkowego ubezpieczenia.

Ile zapłacą kierowcy bez OC od lipca 2024? Sprawdź.

| Brak OC w lipcu - grudniu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1720 zł | 2580 zł | 290 zł |

| Od 4 do 14 dni | 4300 zł | 6450 zł | 720 zł |

| Powyżej 14 dni | 8600 zł | 12900 zł | 1430 zł |

Jak widać, będzie jeszcze drożej – unikanie wykupienia polisy OC po prostu się nie opłaca. Pamiętaj, że uniknięcie kary jest obecnie niemal niemożliwe.

Od czego zależy wysokość składki na polisę OC?

Zakres obowiązywania OC jest ściśle regulowany przepisami. Wynika z nich, że każda polisa musi mieć identyczne warunki. To znaczy, że koszt jej zakupu nigdy nie zależy od tego, jaki stopień ochrony zapewnia ubezpieczenie. Jest on zawsze taki sam. Z czego zatem wynikają różnice cenowe?

Wpływają na nie różnorodne czynniki. Ubezpieczyciel przed zaproponowaniem oferty konkretnemu klientowi bierze pod uwagę m.in.:

- wiek właściciela auta (głównego kierowcy i ewentualnych kierowców dodatkowych),

- staż w prowadzeniu pojazdów,

- miejsce zamieszkania,

- stan cywilny,

- markę i model samochodu,

- parametry auta (np. pojemność silnika),

- liczbę szkód w przeszłości.

Wszystkie powyższe czynniki składają się na stopień ryzyka ubezpieczeniowego, jakie generuje konkretny klient dla ubezpieczyciela. Na jego podstawie wylicza on wysokość składki na polisę.

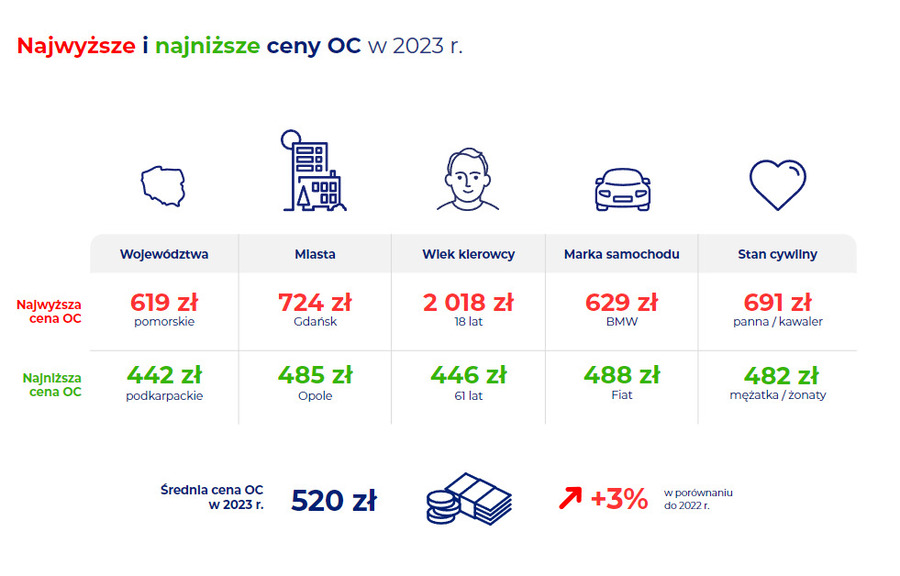

Kto zatem zapłaci najwięcej, a kto najmniej?

Najdrożej jest na Pomorzu, a najtaniej na Podkarpaciu i w Opolu. Znaczenie ma także marka pojazdu. Najwięcej zapłacą posiadacze BMW, a najmniej Fiata. Wśród innych czynników kształtujących cenę ubezpieczenia widać również różnice pomiędzy singlami a małżonkami, a także młodszymi i starszymi kierowcami. Pamiętaj, że jest to jedynie średnia.

Jeśli jesteś 60-latkiem i jeździsz Fiatem, niekoniecznie w każdej sytuacji zapłacisz najmniej.

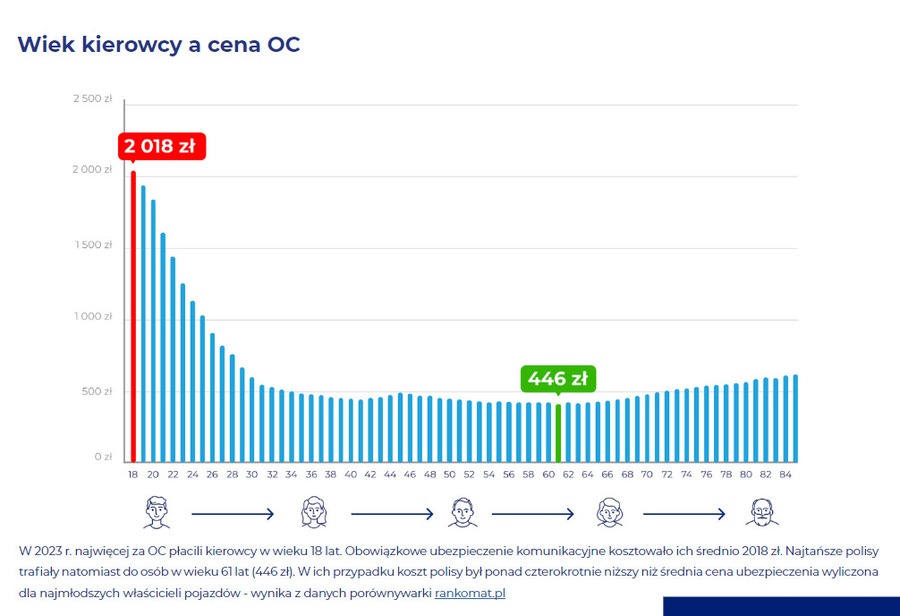

Wiek a składka na OC – czy to ma znaczenie?

Wiek jest jednym z najważniejszych czynników, które wpływają na cenę ubezpieczenia samochodu. Dla ubezpieczyciela świadczy on o tym, jak z dużym ryzykiem zdarzenia drogowego będzie wiązało się kierowanie pojazdem przez konkretnego kierowcę. Zwykle najdroższe polisy są przewidziane dla osób młodych, które po raz pierwszy kupują OC.

Doskonale widać to na poniższym wykresie z danymi z 2023 roku.

Średnia cena dla młodego kierowcy i dla osoby w między 40. a 60. rokiem życia różni się nawet pięciokrotnie. (ok. 2000 zł. i ok. 400 zł). Statystyki policyjne potwierdzają, że niedoświadczeni kierujący powodują najwięcej wypadków, także tych bardzo poważnych. Dla ubezpieczycieli jest to więc wyraźny sygnał, że ryzyko szkody jest duże i trzeba je zrekompensować odpowiednio wysoką składką na OC.

Zwykle jednak już po kilku latach bezszkodowej jazdy można liczyć na znacznie niższe ceny. Warto więc uzbroić się w cierpliwość.

Jakie propozycje mają firmy ubezpieczeniowe dla osób w różnym wieku? Sprawdź.

Różnica w cenie dla młodej i starszej osoby jest znacząca (w przypadku najtańszej polisy to 700 zł). Warto jednak zwrócić uwagę, że każda z osób otrzymała od ubezpieczycieli propozycje w różnych cenach. Jeśli najmłodszy z kierowców zdecydowałby się na najdroższą z opcji, przepłaci za ubezpieczenie 1300 zł. Właśnie dlatego zawsze należy porównać co najmniej kilka ofert. Różnice w wysokości składek dla tej samej osoby i tego samego samochodu mogą być naprawdę spore.

OC w Inowrocławiu dla młodszego i starszego kierowcy

Warto sprawdzić na przykładach, czy wiek właściciela auta rzeczywiście ma znaczenie podczas kupowania polisy OC w Inowrocławiu. Przekonaj się, na jakie koszty muszą się przygotować poszczególni kierowcy.

Przykład 1. Pan Norbert z Inowrocławia ma 21 lat. Prawo jazdy zrobił 2 lata temu. Teraz kupił pierwszy w życiu samochód – Skodę Octavię 1.2 z 2017 roku i szuka dla niego polisy. Ile zapłaci?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1320,68 zł rata od 472,27zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1346,58 zł rata od 478,73zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1436,58 zł rata od 501,23zł |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 1320,68 zł rata od 472.27 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1346,58 zł rata od 478.73 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1436,58 zł rata od 501.23 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Za najtańsze OC pan Norbert zapłaci nieco ponad 1300 zł. Nie jest to mało, jednak i tak znacznie taniej niż średnia cena dla młodych kierowców w 2023 roku.

Przykład 2. Pan Norbert sprzedał Skodę Octavię 1.2 swojej sąsiadce – pani Marzenie. Kierująca ma 44 lata, prawo jazdy od ponad 20 lat, a od 9 lat kupuje polisy. Ile zapłaci za najtańsze OC?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 513,00 zł rata od 166zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 527,00 zł rata od 169zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 532,00 zł rata od 68,42zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 513,00 zł rata od 166.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 527,00 zł rata od 169.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 532,00 zł rata od 68.42 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Pani Marzena może kupić polisę znacznie taniej niż jej młody sąsiad. Jest tak dlatego, że ma długie doświadczenie w kierowaniu samochodem, a także zgromadziła zniżki.

Jak stłuczka wpływa na cenę OC?

Ubezpieczyciele premiują kierowców, którzy jeżdżą bezszkodowo, czyli nie powodują kolizji. Jeśli dojdzie do stłuczki z winy właściciela pojazdu, jego kolejna polisa będzie nieco droższa. Zobacz, o ile może wzrosnąć.

Przykład. Pani Marzena z Inowrocławia, kierującą Skodą Octavią 1.2, nie zauważyła, że tuż przed nią nagle zahamował samochód i wjechała w jego tył. Została uznana za winną kolizji, a szkoda została zgłoszona do ubezpieczyciela. Dotychczas kierująca płaciła za OC około 500 zł. Ile wyniesie dla niej składka na kolejne OC?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 691,00 zł rata od 88,86zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 708,00 zł rata od 91,05zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 757,00 zł rata od 97,35zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 691,00 zł rata od 88.86 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 708,00 zł rata od 91.05 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 757,00 zł rata od 97.35 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Następna polisa dla pani Marzeny będzie droższa o około 200 zł. Kierująca utraciła zniżki, ponieważ spowodowała kolizję drogową.

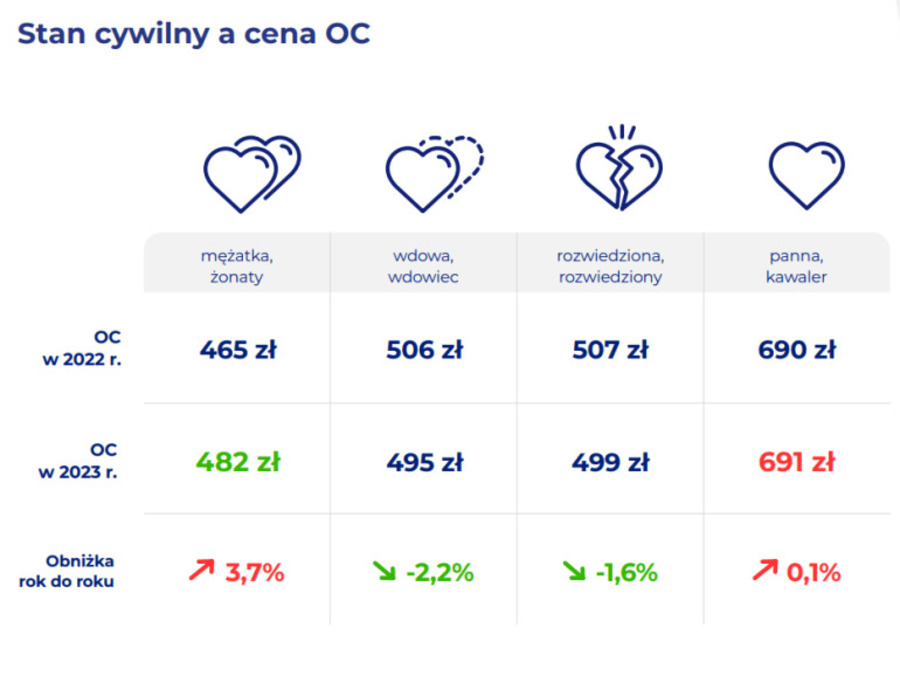

Stan cywilny – jak wpływa na koszt OC

Nie każdy wie, że jednym z czynników, który wpływa na wysokość składki na OC, jest stan cywilny. Osoby będące w małżeństwie są uznawane za mniej ryzykowne na drodze i potwierdzają to statystyki wypadków z całej Polski. Różnice widać także pomiędzy osobami rozwiedzionymi i owdowiałymi.

W 2023 r. osoby w związku małżeńskim płaciły za polisę OC średnio 482 zł. Z kolei kawalerowie i panny musieli liczyć się z wydatkami na ubezpieczenie rzędu 691 zł.

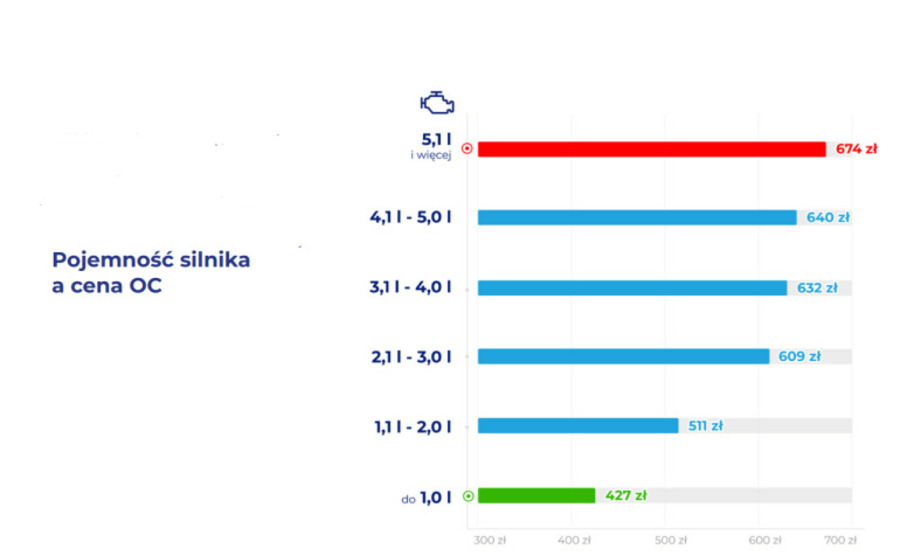

Pojemność silnika a cena OC

Zgodnie ze statystykami za rok 2023 im mniejsza pojemność silnika, tym niższa średnia cena OC. W 2023 r. Najmniej za obowiązkowe ubezpieczenie płacili właściciele samochodów o pojemności silnika 1 l (427 zł), a najwięcej posiadacze mocniejszych aut, czyli z silnikami 5,1 l i większych (674 zł).

Gdzie szukać najtańszego OC w Inowrocławiu?

Pamiętaj, że każda firma ubezpieczeniowa ma pełne prawo samodzielnie określać czynniki, które kształtują ostateczną cenę polisy dla danego kierowcy. Co więcej, w ciągu roku cennik towarzystwa ubezpieczeniowego może zmienić się nawet kilkukrotnie. Dlatego nie ma sensu sugerować się, że skoro od lat kupujesz polisy z jednym towarzystwie, to na pewno jest to najbardziej opłacalne. Może być wręcz przeciwnie. Jak zatem kupić najtańsze OC w Inowrocławiu?

Zanim zdecydujesz się na zakup polisy, porównaj oferty przynajmniej kilku towarzystw ubezpieczeniowych. Najwygodniej zrobisz to w kalkulatorze na stronie https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. W kilka minut przejrzysz dostępne oferty, możesz wybrać jedną z nich i od razu ją kupić. To najlepszy sposób, aby za polisę zapłacić najmniej. Masz pewność, że nie przepłacasz i rzeczywiście wybierasz najtańsze OC w Inowrocławiu.

Źródła:

- USTAWA z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

- Rejestracja pojazdu w Inowrocławiu: https://www.bip.inowroclaw.powiat.pl/zaatwianiespraw,28_564

- 78a Dziennik Ustaw. – [Czasowe wycofanie pojazdu z ruchu] – Prawo o ruchu drogowym.

- Inowrocław – w 2023 r. bardzo duży wzrost liczby ofiar wypadków drogowych w naszym powiecie: https://ino.online/post/26327/w-2023-r-bardzo-duzy-wzrost-liczby-ofiar-wypadkow-drogowych-w-naszym-powiecie.html

Co warto wiedzieć:

- Polisa OC jest obowiązkowa i musi być aktualna przez cały czas. Nawet jeden dzień przerwy w ubezpieczeniu może skutkować nałożeniem wysokiej kary finansowej.

- Średnia wysokość składki w 2023 roku wyniosła dla całej Polski 520 zł.

- Najwięcej płacą młodzi kierowcy, którzy ubezpieczają samochód po raz pierwszy. Najtaniej jest dla osób starszych (w wieku około 60 lat).

- Na koszt polisy OC wpływa miejsce zamieszkania, stan cywilny, marka pojazdu i pojemność jego silnika.

- Każdy ubezpieczyciel może proponować dowolne ceny polis – nie obowiązują go żadne ograniczenia.

FAQ - najwczęściej zadawane pytania w ubezpieczenie OC w Inowrocławiu

-

Moja koleżanka, która również mieszka w Inowrocławiu, płaci za OC znacznie mniej ode mnie. Jak to możliwe?

Jest to zupełnie naturalna sytuacja. Przede wszystkim na cenę OC wpływa znacznie więcej czynników niż tylko miejsce zamieszkania. Być może Twoja znajoma ma słabszy samochód, dłuższą historię ubezpieczeniową i zrobiła prawo jazdy wcześniej niż Ty. Kolejną kwestią są cenniki różnych firm ubezpieczeniowych. Ta sama osoba może otrzymać oferty, które różnią się nawet o 1000 zł. Możliwe, że Twoja koleżanka znalazła najtańszą polisę na rynku (np. w Internecie), a Ty wciąż kupujesz OC u tego samego ubezpieczyciela, który ostatnio podniósł ceny. -

Czy jeśli nie jeżdżę samochodem, bo jest zepsuty, to też muszę go ubezpieczać?

Tak, ponieważ to, czy jeździsz samochodem, czy nie, a także jak często to robisz, nie wpływa na obowiązek ubezpieczenia. Twoje auto może być nawet zupełnie niesprawne, ale jeśli jest zarejestrowane, to także musisz wykupić dla niego polisę OC. Jedynym rozwiązaniem, aby obniżyć wydatki na ubezpieczenie, jest czasowe wyrejestrowanie pojazdu. Jeśli z niego skorzystasz, musisz poinformować o tym ubezpieczyciela i jednocześnie złożyć wniosek o tymczasowe ubezpieczenie OC w niższej wysokości. Zgodnie z przepisami składka za okres czasowego wyrejestrowania zostanie obniżona o minimum 95%. Twoje auto nie może jednak pozostawać całkowicie bez polisy. Wówczas zostaniesz ukarany przez UFG.