Średnie ceny OC w Ełku – za ile możesz kupić?

Obowiązek wykupienia OC, choć nielubiany przez kierowców, jest jednak zdecydowanie w pełni uzasadniony. Polisa chroni Cię w razie spowodowania przez Ciebie wypadku. Jeśli ją masz, nie musisz płacić za szkody z własnej kieszeni. Gdzie kierowcy z Ełku mogą znaleźć najtańsze ubezpieczenia? Od czego zależy ich cena? Sprawdź.

- Czym jest polisa OC?

- Brak OC – czym grozi?

- Jakie kary za brak OC?

- Od czego zależy cena polisy OC?

- Wpływ wieku kierowcy na koszt polisy OC

- Wiek kierowców z Ełku a wysokość składek

- Historia szkód a wysokość składki na OC

- Marka samochodu a wysokość składki na OC

- Miejsce zamieszkania a wysokość składki

- Gdzie szukać najtańszych polis w Ełku?

Czym jest polisa OC?

Polisa OC (odpowiedzialności cywilnej) to rodzaj ubezpieczenia, które chroni właściciela pojazdu przed roszczeniami osób trzecich za szkody wyrządzone w związku z użytkowaniem pojazdu mechanicznego. Jest to ubezpieczenie obowiązkowe i stanowi podstawę bezpiecznego korzystania z dróg przez kierowców.

Głównym celem polisy OC jest ochrona finansowa właściciela pojazdu w przypadku, gdy jego pojazd spowoduje szkody na osobie (obrażenia ciała lub śmierć) oraz szkody materialne (uszkodzenia pojazdów lub mienia).

W razie wypadku towarzystwo ubezpieczeniowe sprawcy wypłaca odszkodowanie osobom pokrzywdzonym lub ich rodzinom (w razie śmierci). Kwota odszkodowania zależy od skali szkody.

Każde OC ma identyczny zakres. Jest on regulowany Ustawą z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym oraz Polskim Biurze Ubezpieczycieli Komunikacyjnych. To właśnie w tym dokumencie można znaleźć wszystkie istotne informacje na temat działania ubezpieczenia odpowiedzialności cywilnej.

Nie ma znaczenia, jaką wysokość składki płacisz na polisę OC. Każde ubezpieczenie tego rodzaju ma zawsze taki sam zakres ochrony. Firma ubezpieczeniowa nie może go ustalać w sposób dowolny.

Wspomniany akt prawny reguluje jeszcze jedną bardzo ważną kwestię – polisa OC jest obowiązkowa i każdy właściciel zarejestrowanego pojazdu musi ją wykupić. Jeśli tego nie zrobi, naraża się na surowe kary, a przede wszystkim na poważne problemy w razie spowodowania kolizji.

Brak OC – czym grozi?

Konsekwencje jazdy autem bez ważnej polisy OC (odpowiedzialności cywilnej) mogą być poważne dla sprawcy kolizji, ale nie tylko. Mowa przede wszystkim o problemach natury prawnej i finansowej.

Konsekwencje prawne: jazda bez ważnej polisy OC jest nielegalna i może prowadzić do różnych konsekwencji. Kierowca może być ukarany wysoką karą nakładaną przez UFG. Można się na nią narazić nawet w przypadku jednego dnia przerwy w ubezpieczeniu. Odwołanie się od takiej kary jest bardzo trudne, a zwykle niemożliwe.

Odpowiedzialność finansowa: jeśli kierowca auta bez ubezpieczenia spowoduje wypadek, będzie odpowiedzialny za wszelkie szkody wyrządzone innym osobom lub mieniu. To oznacza, że musi pokryć koszty naprawy pojazdów lub leczenia osób poszkodowanych z własnej kieszeni. Takie wydatki mogą być bardzo wysokie i mogą prowadzić do poważnych trudności finansowych.

Niezależnie od tego, czy spowodujesz wypadek, czy nie, mogą Ci grozić poważne wydatki związane z brakiem polisy OC. Unikanie jej wykupienia nigdy się nie opłaca. Znacznie lepiej znaleźć najtańsze ubezpieczenie, aby jeździć bezpiecznie i nie narażać się na problemy.

Pamiętaj! Polisa OC nie zawsze automatycznie się przedłuży. Jeśli kupiłeś auto używane i korzystasz z ubezpieczenia poprzedniego właściciela, umowa potrwa jedynie do daty wskazanej w polisie, a następnie wygaśnie. To Ty musisz zadbać o to, by kupić nowe OC. Pomiędzy polisami nie może być ani jednego dnia przerwy.

Jakie kary za brak OC?

Jeśli nie kupiłeś polisy, choć poprzednia już wygasła i nie przedłużyła się automatycznie, musisz się liczyć z otrzymaniem wysokiej kary. Jej wartość zależy przede wszystkim od rodzaju pojazdu (np. osobówka, samochód ciężarowy motocykl), a także od liczba dni bez ochrony ubezpieczeniowej.

| Brak OC w styczniu - czerwcu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1700 zł | 2550 zł | 280 zł |

| Od 4 do 14 dni | 4240 zł | 6360 zł | 710 zł |

| Powyżej 14 dni | 8480 zł | 12730 zł | 1410 zł |

Kary są wysokie, ponieważ ich celem jest skłonienie właścicieli samochodów do wypełniania swojego obowiązku ubezpieczeniowego. Jazda bez OC rodzi wiele komplikacji. Warto mieć świadomość, że wysokość kar będzie regularnie wzrastać, ponieważ stawka bazowa jest uzależniona od płacy minimalnej. Gdy jest ona podwyższana (najbliższa zmiana jest planowana na 1 lipca 2024 roku), rosną również kary za brak ubezpieczenia.

Zobacz, ile zapłacisz za brak ubezpieczenia OC w drugiej połowie 2024 roku.

| Brak OC w lipcu - grudniu 2024 | Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy (np. motocykle) |

|---|---|---|---|

| Do 3 dni | 1720 zł | 2580 zł | 290 zł |

| Od 4 do 14 dni | 4300 zł | 6450 zł | 720 zł |

| Powyżej 14 dni | 8600 zł | 12900 zł | 1430 zł |

Stawki zdecydowanie nie są łagodne dla kieszeni, dlatego nie ma sensu ryzykować.

Od czego zależy cena polisy OC?

Na to, ile zapłacisz za polisę, ma wpływ wiele różnych czynników. Są one związane zarówno z Twoim samochodem, jak i z Tobą, jako z jego głównym kierowcą. Znaczenie ma:

- wiek właściciela,

- liczba lat za kierownicą,

- historia szkodowości,

- miejsce zamieszkania,

- stan cywilny.

Liczą się także wiek i marka samochodu oraz pojemność silnika. Kto płaci najmniej, a kto najwięcej? Zobacz, jak prezentują się dane na ten temat.

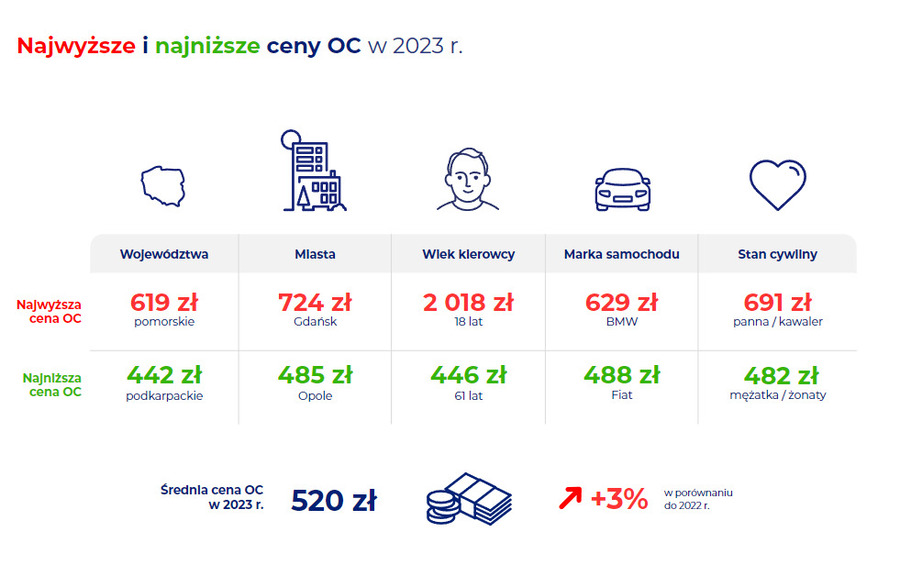

Na najdroższe polisy muszą się przygotować osoby młode, kierujące mocnymi i szybkimi samochodami. Znaczenie ma również miejsce zamieszkania. W najmniej korzystnym położeniu są pod tym względem osoby z Pomorza, natomiast na tanie polisy mogą liczyć kierowcy z Podkarpacia. Z czego to wynika?

Ubezpieczyciele na bieżąco analizują statystyki dotyczące wypadków. Jeśli wynika z nich, że w danym mieście, regionie czy województwie jest ich sporo, przełoży się to na wyższe ceny polis. Taka sama zasada obowiązuje inne czynniki, np. wiek. Z badań wynika, że młodzi kierowcy powodują sporo stłuczek, dlatego są ryzykowni z punktu widzenia wypłaty odszkodowań. To sprawia, że muszą zapłacić za OC więcej niż np. emeryci.

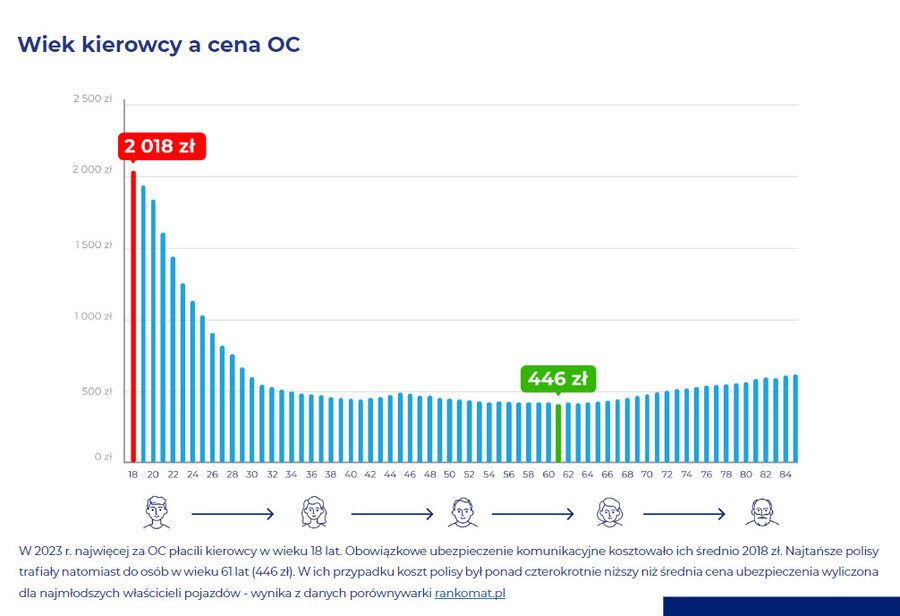

Wpływ wieku kierowcy na koszt polisy OC

Wiek jest jednym z głównych parametrów, które kształtują wysokość składki na OC. Wiesz już, że młodsi kierujący płacą więcej niż starsi. A jak to wygląda w statystykach? Sprawdź.

Różnice dla poszczególnych grup wiekowych są naprawdę spore. Pierwsza polisa niemal zawsze jest najdroższa, a każda kolejna ma już niższą cenę. W jaki sposób podchodzą do tego poszczególni ubezpieczyciele? Warto to sprawdzić na przykładzie.

Różnica w cenie polisy pomiędzy osobą młodą a starszą może przekraczać nawet 1000 zł. Widać także, że każdy ubezpieczyciel proponuje inny koszt polisy dla poszczególnych osób. Właśnie dlatego zawsze warto szukać najtańszej oferty, a nie decydować się na pierwszą zaproponowaną. Pamiętaj, że OC zawsze działa identycznie. Wysokość składki nigdy nie wpływa na jego zakres. Im tańszą polisę znajdziesz, tym lepiej.

Wiek kierowców z Ełku a wysokość składek

Warto przekonać się na konkretnych przykładach, ile zapłacą za OC kierowcy w różnym wieku, którzy mieszkają w Ełku.

Przykład 1. Pan Bartosz z Ełku ma 20 lat, właśnie zrobił prawo jazdy i ubezpiecza samochód po raz pierwszy. Jest to Renault Laguna 2.0 z 2014 roku. Ile zapłaci?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1512,96 zł rata od 541,25zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1538,86 zł rata od 547,72zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 1628,86 zł rata od 570,22zł |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 1512,96 zł rata od 541.25 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1538,86 zł rata od 547.72 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 1628,86 zł rata od 570.22 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: Szyby RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Najtańsze polisy pan Bartosz znajdzie w firmie Link4. Niestety musi się przygotować na dość spore wydatki. Kierowca nie ma historii ubezpieczeniowej, dlatego nie należą mu się żadne zniżki.

Przykład 2. Pan Bartosz zniechęcony wysokimi cenami OC postanowił zarejestrować swoje auto na mamę, z którą mieszka w Ełku, czyli na panią Grażynę. Kierująca ma 50 lat, prawo jazdy zrobiła 30 lat temu i od wielu lat ubezpiecza samochody. Nigdy nie spowodowała wypadku. Czy polisa będzie tańsza?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 505,00 zł rata od 84,15zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||||

| | OC | AC | Assistance | NNW | 525,00 zł rata od 170zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 539,00 zł rata od 173zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 505,00 zł rata od 84.15 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! Kupując polisę w Trasti, 1 zł przeznaczasz na zwierzaki ze schroniska | |||

| | 525,00 zł rata od 170.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 539,00 zł rata od 173.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Okazuje się, że pani Grażyna może liczyć na polisy nawet o 1000 zł tańsze niż jej syn Bartosz. W tym przypadku przerejestrowanie samochodu okazuje się bardzo opłacalne. Pan Bartosz musi jednak pamiętać, że jeśli nigdy nie ubezpieczy auta „na siebie”, to nie zbuduje historii ubezpieczeniowej i nie będzie mógł liczyć na zniżki w przyszłości.

Historia szkód a wysokość składki na OC

Szkodowość to również bardzo ważne kryterium, które wpływa na cenę polisy OC. Jeśli kierowca spowoduje szkodę, utraci zniżki i za kolejną polisę zapłaci więcej. Zobacz to na przykładzie.

Przykład 1. Pani Grażyna z Ełku dotychczas płaciła za OC około 500 zł. Ma prawo jazdy od 30 lat i nigdy nie miała szkody. Niestety niedawno spowodowała stłuczkę na parkingu, która została zgłoszona ubezpieczycielowi. Ile pani Grażyna zapłaci za kolejną polisę dla Renault Laguna 2.0 z 2014 roku?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 920,35 zł rata od 328,65zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 946,25 zł rata od 335,11zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | OC | AC | Assistance | NNW | 999,00 zł rata od 374zł |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||||

| | 920,35 zł rata od 328.65 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 946,25 zł rata od 335.11 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

| | 999,00 zł rata od 374.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomocPrawna Kup online i odbierz 50 zł! | |||

Niestety kierująca musi się przygotować na to, że jej OC będzie około dwa razy droższe. Powodując szkodę, straciła zniżki, dlatego zapłaci więcej.

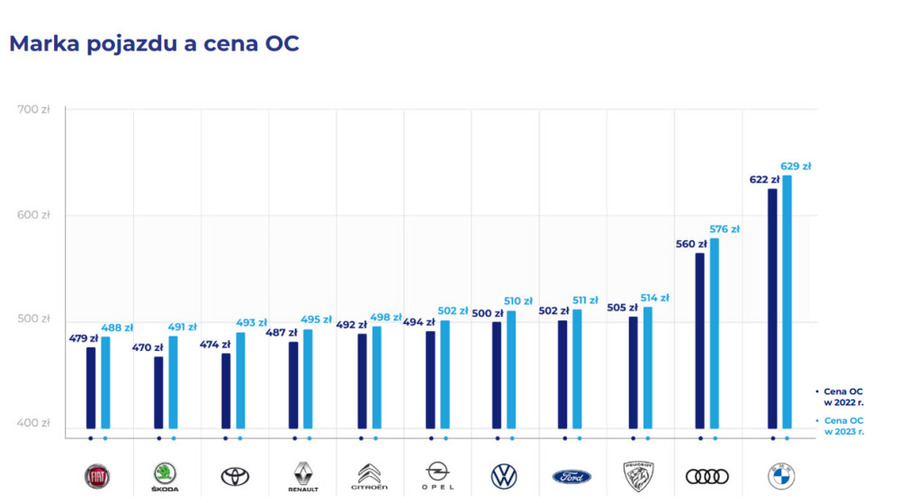

Marka samochodu a wysokość składki na OC

Kolejnym czynnikiem, który wpływa na to, ile zapłacisz za polisę OC, jest marka i model Twojego samochodu. Dlaczego ma to znaczenie? Niektóre rodzaje samochodów są uważane przez ubezpieczycieli za bardziej ryzykowne. Ze statystyk wynika, że ich kierowcy najczęściej powodują wypadki.

Dane potwierdzają powszechną opinię, że najbardziej brawurowo jeżdżą właściciele szybkich i mocnych aut o sportowym sznycie.

OC dla BMW i Audi są zwykle najdroższe, z kolei kierowcy Fiatów i aut marki Skoda płacą najmniej. Są to oczywiście tylko uśrednione dane. Nie oznacza to więc, że każdy posiadacz Fiata zawsze może liczyć na niższą składkę niż ten, który kieruje Audi.

W najmniej korzystnym położeniu są młode osoby, które szukają pierwszej w życiu polisy dla samochodu o dużym silniku i dobrych osiągach. One zdecydowanie zapłacą najwięcej.

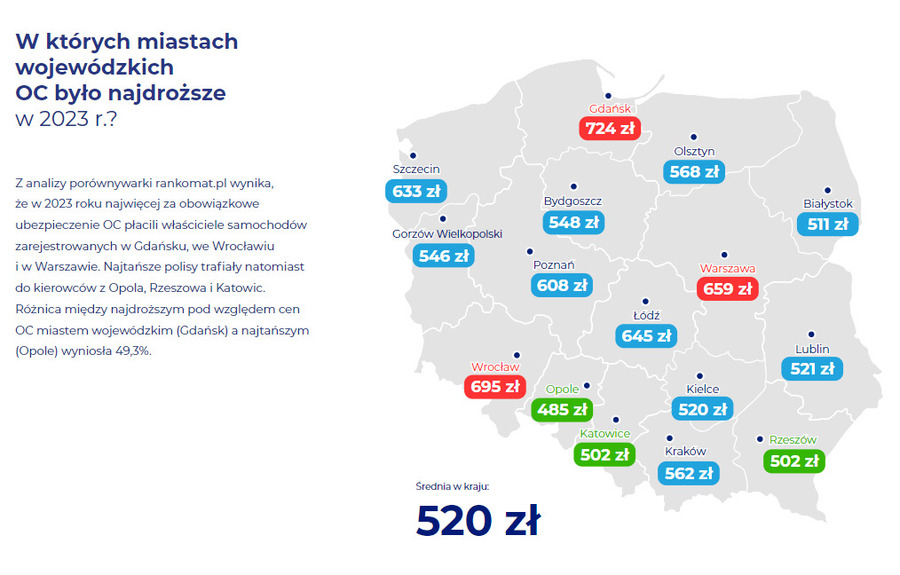

Miejsce zamieszkania a wysokość składki

Miejsce, w którym mieszka kierowca (czyli obszar, po którym najczęściej się porusza) także ma znaczenie dla kosztów ubezpieczenia. Ubezpieczyciele, tak samo jak w powyższych przypadkach, korzystają ze statystyk. Jeśli w danym mieście, gminie czy dzielnicy odnotowuje się sporo kolizji, to mieszkańcy takiego regionu zapłacą najwięcej za polisę. Nie ma przy tym znaczenia, że sami jeżdżą bardzo ostrożnie – statystyki działają na ich niekorzyść.

Jak to wygląda dla miast wojewódzkich w Polsce?

Na najwyższe ceny polis muszą się przygotować mieszkańcy Gdańska, Wrocławia i Warszawy. Z kolei najmniej płaci się w Opolu. To oczywiście nie oznacza, że każdy opolanin będzie miał niższą składkę niż każdy gdańszczanin. Są to jedynie średnie kwoty.

Warto także wiedzieć, że dla mniejszych miejscowości, takich jak Ełk, stawki są zwykle niższe niż dla większych – np. dla Olsztyna.

W których województwach OC jest najdroższe?

Najdroższe polisy są na Pomorzu, natomiast mieszkańcy Warmii i Mazur płacą sporo mniej. To świetna wiadomość dla kierowców z Ełku.

Gdzie szukać najtańszych polis w Ełku?

Zakres ochrony ubezpieczeniowej OC jest zawsze identyczny. Nie ma więc znaczenia, jaka jest wysokość Twojej składki – możesz liczyć na dokładnie takie same warunki ubezpieczenia, ponieważ są one regulowane przepisami. Najlepsze OC to zatem takie, które jest najtańsze. Nie ma sensu za nie przepłacać.

Szukasz najtańszego ubezpieczenia w Ełku? Wejdź na stronę https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. To internetowy kalkulator polis, który umożliwi Ci szybkie i wygodne znalezienie najtańszej oferty. Podaj dane swoje i pojazdu, a już w kilka sekund sprawdzisz, jakie propozycje mają dla Ciebie towarzystwa ubezpieczeniowe. Wybierz jedną z ofert, kliknij „kup online” i ciesz się ochroną w dobrej cenie.

To najlepszy sposób, aby mieć pewność, że wybierasz najtańsze OC w Ełku – szybko, wygodnie i bez wychodzenia z domu.

Źródła

- Bezpieczeństwo na polskich drogach – wstępne dane za 2023: https://jedz-bezpiecznie.pl/bezpieczenstwo-na-polskich-drogach-wstepne-dane-za-2023-20240103#google_vignette

- Rozdział 2 dziennik Ustaw – Ubezpieczenie OC posiadaczy pojazdów mechanicznych – Ubezpieczenia obowiązkowe, Ubezpieczeniowy Fundusz Gwarancyjny i Polskie Biuro Ubezpieczycieli Komunikacyjnych.

- Portal UFG: https://info.ufg.pl/infoportal/

Co warto wiedzieć:

- OC to obowiązkowa polisa, którą musi mieć każdy zarejestrowany pojazd.

- Jeśli nie ubezpieczysz samochodu, narazisz się na wysoką karę.

- Każda polisa OC ma identyczny zakres i warunki obowiązywania, ale jej cenę ustala ubezpieczyciel w sposób dowolny.

- Kierowcy z warmińsko-mazurskiego średnio płacą za OC mniej niż w wielu innych województwach.

- Cena polisy zależy od dużej liczby czynników związanych z pojazdem i jego właścicielem.

FAQ - najwczęściej zadawane pytania w ubezpieczenie OC w Ełku

-

Zorientowałem się, że dziś kończy mi się polisa. Co zrobić, aby uniknąć kary?

Przede wszystkim upewnij się, czy polisa automatycznie się nie odnowi (jeśli kupiłeś ją Ty sam i opłaciłeś całość od razu). Wówczas nie masz powodów do niepokoju. Warto jednak sprawdzić, czy ubezpieczyciele nie zaproponują Ci tańszych opcji. Polisy, które się automatycznie wznawiają, zwykle nie są konkurencyjne cenowo. Jeśli natomiast wiesz, że ubezpieczenie wygaśnie (bo korzystasz z polisy po poprzednim właścicielu), musisz działać szybko. Wejdź na stronę https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/, gdzie już w kilka minut porównasz oferty, wybierzesz jedną z nich i od razu ją kupisz. Możesz to zrobić o każdej porze dnia i nocy, także w dni wolne od pracy. Taka polisa zacznie działać od razu, a Ty unikniesz kary. -

Moja znajoma mieszka w Ełku, tak samo jak ja, a płaci znacznie mniej za OC – jak to możliwe?

To zupełnie normalna sytuacja. Rzadko się zdarza, aby dwie osoby płaciły dokładnie tyle samo za OC, choć mieszkają w tym samym mieście. Składka ubezpieczeniowa zależy od bardzo wielu czynników, a miejsce zamieszkania jest tylko jednym z nich. Liczy się również wiek, historia szkód, data zrobienia prawa jazdy i parametry pojazdu. -

Zapomniałem o wykupieniu OC i dostałem karę. Czy mogę wnioskować o umorzenie?

Co do zasady możesz to zrobić, jednak przygotuj się na to, że będzie to trudne. Umorzenie kary jest możliwe tylko wtedy, jeśli udowodnisz, że trudna sytuacja życiowa albo siła wyższa uniemożliwiły Ci ubezpieczenie samochodu. To może być np. pobyt w szpitalu, przez który nie miałeś możliwości zawrzeć nowej umowy lub poważne długi, które sprawiły, że nie miałeś pieniędzy na opłacenie składki. Oczywiście nie wystarczy Twoje oświadczenie dotyczące trudnej sytuacji. UFG (bo właśnie tam kieruje się wniosek) wymaga bardzo dokładnej dokumentacji każdej z sytuacji. Musisz np. przedstawić dokumentację medyczną ze szpitala lub zaświadczenie z banku. Jeśli więc nie kupiłeś OC, bo po prostu zapomniałeś, szansę na umorzenie kary są znikome.