Ile kosztuje ubezpieczenie samochodu? Jaki koszt polisy OC i AC w 2024 roku?

Stefania Stuglik | 07.02.2024

W styczniu 2024 roku kierowcy płacili za OC średnio 563 zł. Przy próbie odpowiedzi na pytanie ile kosztuje ubezpieczenie samochodu, trzeba jednak pamiętać, że na cenę OC wpływa wiele czynników. Dowiedz się, co może podwyższyć lub obniżyć wysokość składki ubezpieczenia samochodu, a także ile kosztują dodatkowe, nieobowiązkowe ubezpieczenia komunikacyjne.

- Ile kosztuje ubezpieczenie OC samochodu?

- Jakie czynniki mają wpływ na cenę OC?

- Ile kosztuje miesięczne ubezpieczenie OC samochodu?

- Ile kosztuje ubezpieczenie auta młodego kierowcy w 2024 r.?

- Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

- Jaka jest cena OC nowego samochodu w 2024 r.?

- Co ma wpływ na składkę AC?

- Ile kosztuje ubezpieczenie AC samochodu?

- Ile kosztuje Mini AC?

- Ile kosztuje ubezpieczenie assistance?

- Jaki jest koszt ubezpieczenia NNW?

- Jak w 2024 r. znaleźć najtańszą polisę OC, AC, ASS i NNW?

- Ile kosztuje ubezpieczenie samochodu – pytania z forum

Niektórzy kierowcy płacą za obowiązkowe ubezpieczenie komunikacyjne w 2024 r. zaledwie 300 zł. To niewielka kwota w porównaniu do konsekwencji finansowych po spowodowaniu szkody nieubezpieczonym samochodem.

Średnia wartość regresu dochodzonego przez UFG (Ubezpieczeniowy Fundusz Gwarancyjny) wynosi obecnie ok. 20 tys. zł. W indywidualnych przypadkach, ta kwota jest znacznie wyższa. Rekordziści muszą bowiem zwrócić Funduszowi koszty spowodowanych szkód sięgające nawet 2 mln. zł.*

Właściciele aut są tego coraz bardziej świadomi i wybierają inny sposób na to, by zaoszczędzić – zamiast rezygnować z zakupu ubezpieczenia OC, szukają tanich ofert w porównywarce online. Powodzeniem cieszą się także nieobligatoryjne polisy, takie jak AC, NNW czy assistance.

Sprawdź, ile trzeba zapłacić za ubezpieczenie samochodu – nasze przykłady powinny zapewnić Ci pogląd na kwestie finansowe związane z zakupem różnych polis komunikacyjnych.

Ile kosztuje ubezpieczenie OC samochodu?

W styczniu 2024 r. kierowcy płacili za OC średnio 563 zł. Wielu kierowców wydawało jednak na OC znacznie mniej. Wystarczy spojrzeć na koszt ubezpieczenia samochodu przykładowego kierowcy.

Przykład

Ile za OC zapłaci 35-letni pan Marek z Tykocina, który chce ubezpieczyć Volkswagena Golfa z 2015 roku? W kalkulatorze Najtaniej u Agenta znalazł on następujące oferty.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 371,00 zł* |

| | OC | AC | Assistance | NNW | 457,00 zł* |

| | OC | AC | Assistance | NNW | 590,00 zł* |

| | OC | AC | Assistance | NNW | 706,00 zł* |

| | 371,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 457,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 590,00 zł* | ||

| OC | AC | Assistance | NNW |

| | 706,00 zł* | ||

| OC | AC | Assistance | NNW |

* Kalkulacja z dnia 03.01.2024 dla Marka z Tykocina, 35 lat, samochód: Volkswagen Golf 1.2 2015 r.

Jak widać, najniższa cena zaproponowana panu Markowi to 371 zł, czyli o 192 zł mniej niż średnia cena OC ze stycznia 2024 r.

Jakie czynniki mają wpływ na cenę OC?

Wysokość składki OC jest wyliczana indywidualnie dla każdego kierowcy, na podstawie informacji o nim oraz o samochodzie. W kontekście danych z tej pierwszej grupy najistotniejsze są:

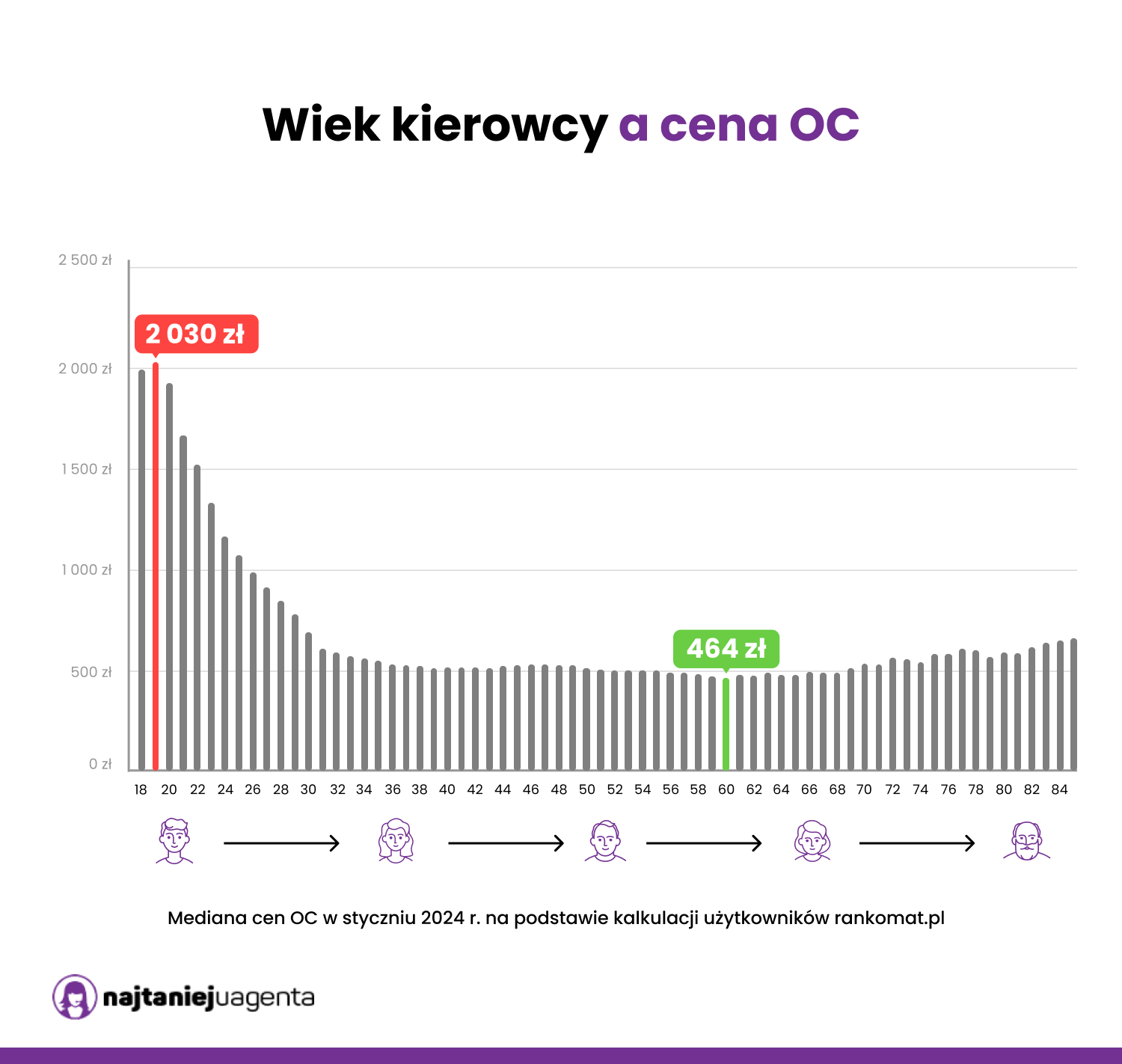

- Wiek posiadacza pojazdu – młodzi kierowcy (tj. wiek kierowcy do ok. 25. roku życia) są odpowiedzialni za najwięcej niebezpiecznych zdarzeń na drogach. Potwierdzają to statystyki ubezpieczycieli oraz policyjne raporty dotyczące wypadków drogowych (w 2022 roku spowodowali aż 3 059 wypadków**). Młodzi kierowcy muszą zatem liczyć się z tzw. zwyżką za wiek.

W styczniu 2024r. najwięcej za obowiązkową polisę płaciły osoby w wieku 19 lat: średnio 2030 zł. Dla porównania, 60-latkowie na ubezpieczenie samochodu przeznaczali zaledwie 464 zł.

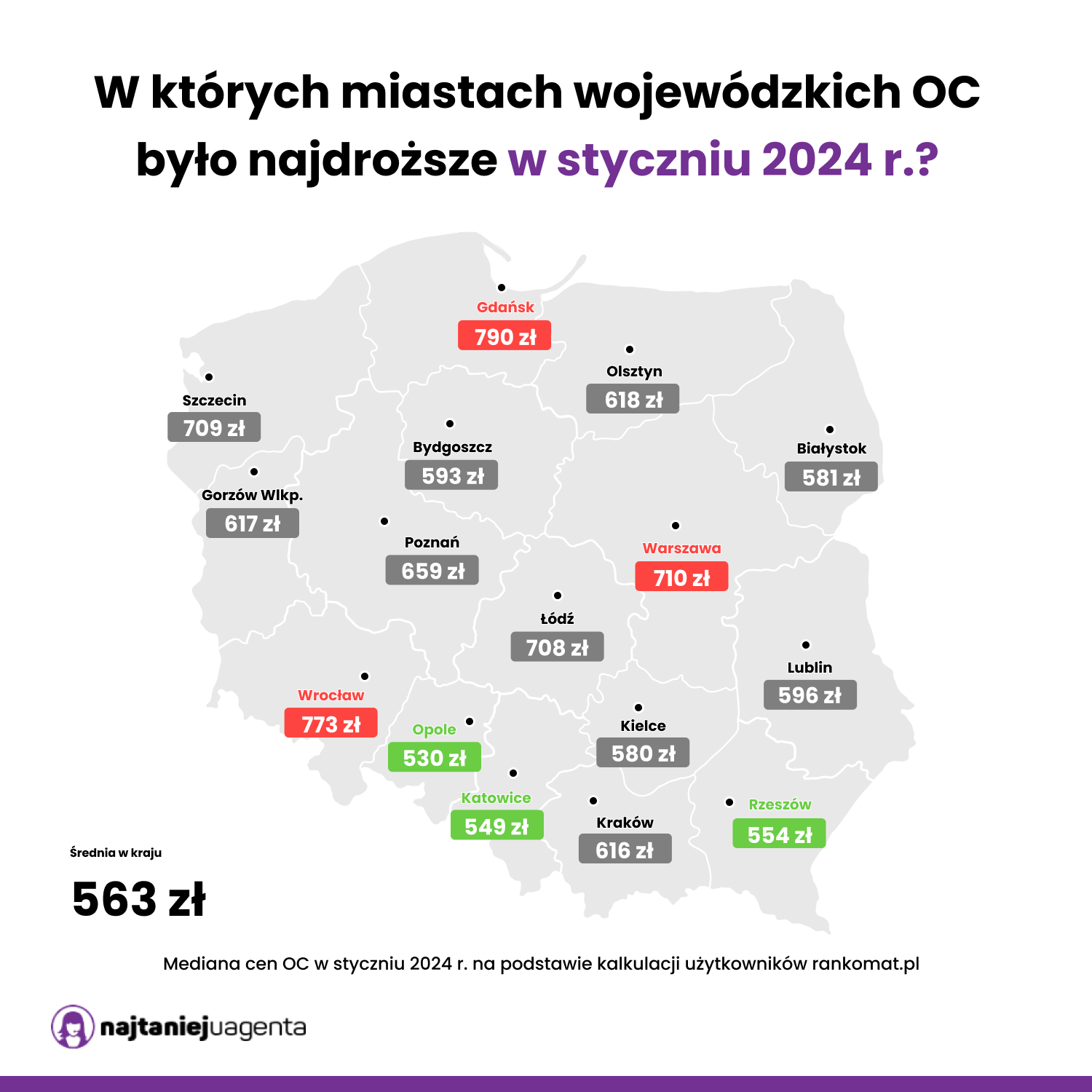

- Miejsce zamieszkania – mieszkańcy dużych miast powodują więcej wypadków i stłuczek, stąd wyższe składki ubezpieczeniowe dla nich niż dla osób z małych miejscowości.

W styczniu 2024 najtańsze pod względem cen OC było Opole (530 zł), Katowice (549 zł), Rzeszów (554 zł) i Kielce (580 zł), a najdroższe Gdańsk (790 zł), Wrocław (773 zł) i Warszawa (710 zł).

Czytaj: miejsce zamieszkania – wpływ na cenę OC)

- Stan cywilny i liczba posiadanych dzieci – osoby posiadające rodzinę (małżonka i dzieci) uchodzą za bardziej skłonne do ostrożnej jazdy, dzięki czemu stanowią mniejsze zagrożenie dla bezpieczeństwa na drogach i tym samym mniejsze ryzyko ubezpieczeniowe.

W styczniu 2024 r. mężatki i żonaci wydawali na OC średnio 518 zł, a kawalerowie i panny 740 zł.

- Doświadczenie w prowadzeniu pojazdów – im dłuższy staż za kierownicą, tym zazwyczaj większa wprawa w unikaniu niebezpiecznych sytuacji i wychodzeniu z nich bez uszkodzenia swojego samochodu i pojazdów innych;

- Historia ubezpieczenia – jeśli na koncie kierowcy są jakieś zdarzenia z przeszłości, które wymagały likwidacji szkody z jego polisy, może to przełożyć się na wyższą składkę OC/AC w przyszłości. Bezwypadkowa jazda działa natomiast na Twoją korzyść i może skutkować posiadaniem wysokich zniżek.

W odniesieniu do parametrów pojazdu największą rolę odgrywają natomiast:

- Marka pojazdu – z informacji pochodzących z naszej porównywarki OC AC wynika, że w styczniu 2024 r. najwięcej za ubezpieczenie samochodu płacili właściciele BMW (średnio 677 zł), Audi (621 zł) i samochodów marki Peugeot (556 zł). Największe szanse na zakup taniego OC miały natomiast osoby jeżdżące Fiatem (średnio 531 zł), Škodą (532 zł) i Toyotą (540 zł).

- Wiek pojazdu – starsze samochody uchodzą za bardziej awaryjne, choćby ze względu na zużycie części. W związku z tym ich właściciele mogą zapłacić wyższą składkę OC;

- Przebieg samochodu – wysoki przebieg świadczy o dużym wyeksploatowaniu pojazdu i może mieć wpływ na jego awaryjność. Dodatkowo, przy zakupie OC kierowca musi udzielić odpowiedzi na pytanie, ile kilometrów zamierza pokonać autem w ciągu roku. Jeśli deklarowana liczba okaże się wysoka, ryzyko ubezpieczeniowe wzrośnie, a wraz z nim również cena polisy;

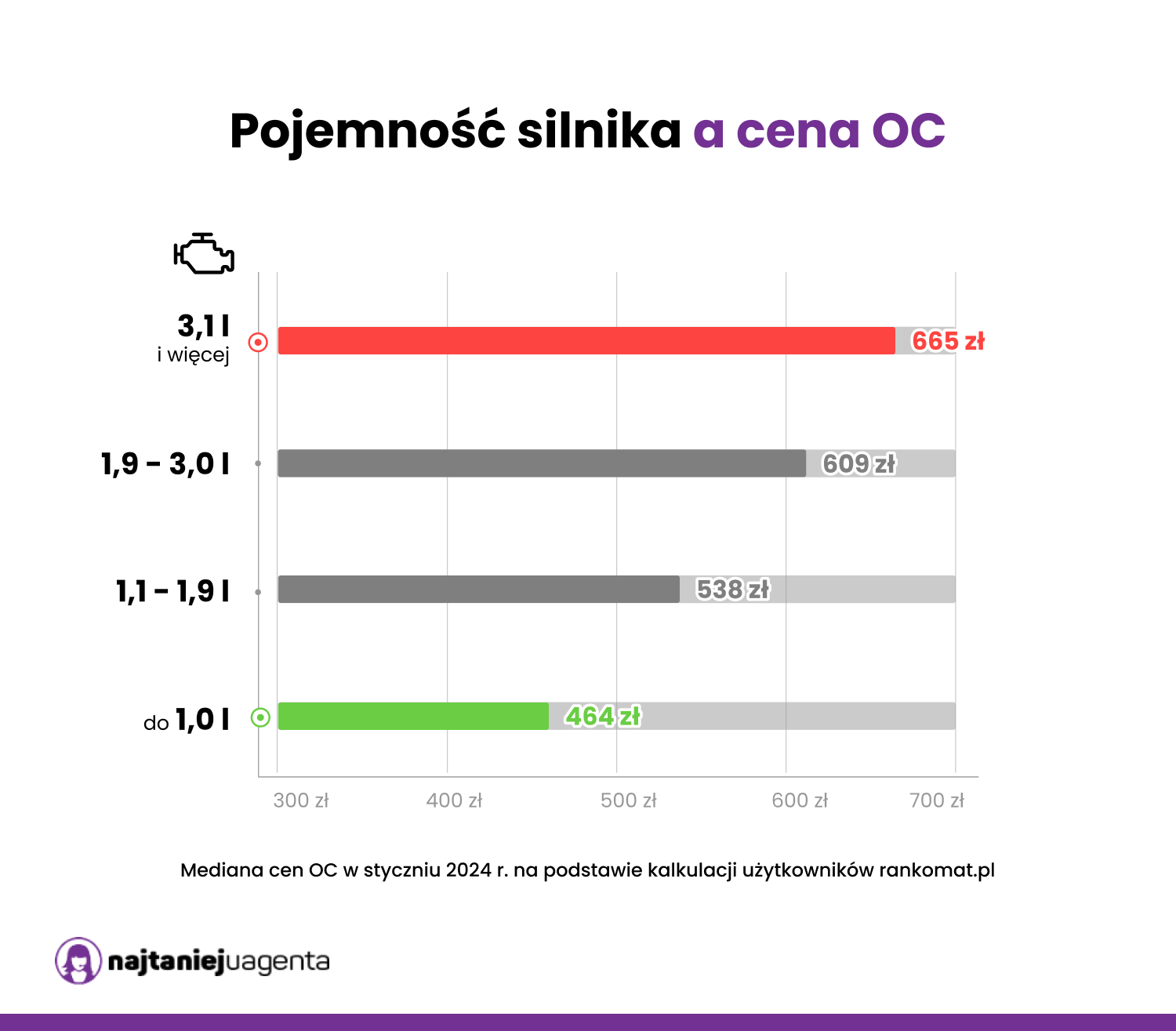

- Pojemność silnika – im większa, z tym wyższą ceną ubezpieczenia samochodu może spotkać się właściciel. Dla przykładu, średnia cena OC dla samochodu z silnikiem 3,1 l i większym wyniosła w styczniu 2024 r. aż 665 zł. W przypadku silników do 1,0 l było to już tylko 464 zł.

- Rodzaj paliwa – w pierwszym miesiącu 2024 roku najtańsze polisy OC trafiły do właścicieli aut elektrycznych (średnio 485 zł), a najwyższe do posiadaczy hybryd (588 zł).

Ile kosztuje miesięczne ubezpieczenie OC samochodu?

Zdecydowana większość właścicieli samochodów ma obowiązek ubezpieczania pojazdów na cały rok. Wyjątek od tej zasady stanowią min. pojazdy historyczne i wolnobieżne, przeznaczone do jazd testowych oraz sprzedawane w komisach. W ich przypadku właściciele mogą korzystać z ubezpieczenia krótkoterminowego, które obowiązuje przez 30 dni.

Ile kosztuje takie ubezpieczenie auta? Ceny OC w przypadku samochodów osobowych mieszczą się zwykle w przedziale 80 zł – 100 zł, a dla ciężarowych oscylują w okolicy 150 zł. Konkretna wysokość składki zależy od indywidualnych czynników, choć są i takie towarzystwa ubezpieczeniowe, które oferują stałą cenę dla wszystkich. Tak jest np. w LINK4, gdzie kupisz OC krótkoterminowe za 95 zł (auta osobowe) lub 120 zł (auta dostawcze).

Ile kosztuje ubezpieczenie auta młodego kierowcy w 2024 r.?

Jak już wspomnieliśmy wcześniej, młodzi kierowcy są obarczani tzw. zwyżką za wiek, przez którą do ok. 25. roku życia płacą za ubezpieczenie samochodu więcej niż pozostałe osoby. W styczniu 2024 roku właściciele samochodów, którzy mieścili się w tej grupie wiekowej, płacili za OC do 2030 zł. To średni koszt ubezpieczenia OC z tego okresu dla 19-latków. Ponad 1500 zł wydawały na OC również osoby mające 18, 20 i 21 lat.

Czy w praktyce ceny ubezpieczeń dla młodych kierowców rzeczywiście osiągają tak wysoki poziom? I ile może wynieść różnica między składkami zaproponowanymi młodej oraz doświadczonej za kierownicą osobie? Przygotowaliśmy przykład, który rozwiewa wszystkie wątpliwości.

Przykład

19-letni Kuba z Krakowa zdał egzamin na prawo jazdy w rok po swoich 18. urodzinach i z małym wsparciem rodziców kupił pierwszy samochód – Dacię Logan z 2013 roku z silnikiem 1,6 l. Początkowo zdecydował się na zarejestrowanie samochodu na siebie. Zanim to zrobił, sprawdził jednak ceny OC, które w jego przypadku okazały się następujące.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje ubezpieczenie OC dla 19-latka? | |||||

| | OC | AC | Assistance | NNW | 1990,00 zł* |

| | OC | AC | Assistance | NNW | 2390,42 zł* |

| | OC | AC | Assistance | NNW | 3180,21 zł* |

| | OC | AC | Assistance | NNW | 3550,00 zł* |

| | OC | AC | Assistance | NNW | 6037,00 zł* |

| Ile kosztuje ubezpieczenie OC dla 19-latka? | |||||

| | 1990,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 2390,42 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 3180,21 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 3550,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 6037,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja przygotowana 07.02.2024 r.

Chcąc uniknąć płacenia za OC niemal 2000 zł, Kuba postanowił sprawdzić, ile wyniosłaby cena ubezpieczenia samochodu, gdyby właścicielem był jego ojciec – 58-letni pan Artur z bezszkodową historią ubezpieczenia (młody kierowca został zgłoszony do OC jako użytkownik auta). W jego przypadku najtańsza oferta w porównywarce Najtaniej u Agenta wynosiła 440 zł.

Różnica między najtańszymi polisami dla syna i ojca wyniosła aż 1550 zł. Decyzja mogła być zatem tylko jedna – zarejestrowanie samochodu na starszego kierowcę i opłacenie ponad 3-krotnie niższej składki.

Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

W powyższej sytuacji dobrym wyjściem może być także ubezpieczenie samochodu wspólnie z doświadczonym współwłaścicielem. Dzięki temu młodszy kierowca wciąż dysponuje prawem własności do auta, a jednak płaci za jego ubezpieczenie mniej niż zwykle.

Przykład

58-letni pan Artur postanowił zarejestrować auto wraz ze swoim synem – Kubą – jako współwłaścicielem. Ile wyniesie cena polisy OC dla Dacii Logan z 2013 roku?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje ubezpieczenie samochodu z doświadczonym współwłaścicielem? | |||||

| | OC | AC | Assistance | NNW | 916,00 zł* |

| | OC | AC | Assistance | NNW | 929,98 zł* |

| | OC | AC | Assistance | NNW | 972,00 zł* |

| | OC | AC | Assistance | NNW | 1721,31 zł* |

| | OC | AC | Assistance | NNW | 2036,00 zł* |

| | OC | AC | Assistance | NNW | 3450,00 zł* |

| Ile kosztuje ubezpieczenie samochodu z doświadczonym współwłaścicielem? | |||||

| | 916,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 929,98 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 972,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1721,31 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 2036,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 3450,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja przygotowana 07.02.2024 r.

Biorąc pod uwagę aspekt finansowy, współwłasność auta z doświadczonym kierowcą stanowi kompromis między samodzielnym zakupem polisy a zarejestrowaniem samochodu tylko na starszą osobę.

– Nie da się ukryć, że wsparcie doświadczonego współwłaściciela pojazdu może być bardzo korzystne dla młodego właściciela samochodu. Warto jednak mieć na uwadze to, że ta druga, bardziej doświadczona osoba ryzykuje utratą swoich zniżek ubezpieczeniowych wypracowanych przez lata ostrożnej jazdy. Jeśli młodszy kierowca spowoduje szkodę, zniżki zostaną odjęte z kont obu kierowców – wyjaśnia Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w porównywarce najtaniejuagenta.pl.

Jaka jest cena OC nowego samochodu w 2024 r.?

Zakup nowego samochodu wiąże się ze sporym wydatkiem. Wiele osób decyduje się na ten krok m.in. ze względu na bezpieczeństwo jazdy pojazdem, który niedawno zszedł z taśmy produkcyjnej. Zapewniają je zarówno nowoczesne urządzenia zastosowane podczas produkcji, jak również części , które nie są jeszcze zużyte i nie podwyższają ryzyka awarii na drodze.

Podobnie patrzą na to ubezpieczyciele – nowe auto wiąże się dla nich z potencjalnie niższym ryzykiem ubezpieczeniowym. W związku z tym, jego właściciel może liczyć na korzystniejszą ofertę OC niż osoba, która jeździ kilkunastoletnim autem. Sprawdźmy to na przykładzie Citroëna C3.

(Przeczytaj tutaj więcej na temat ubezpieczenia nowego samochodu).

Przykład

28-letnia pani Ewelina z Krakowa chce ubezpieczyć swojego nowego Citroëna C3 (paliwo benzyna, poj. 1,2 l), który został wyprodukowany w 2024 roku. W porównywarce Najtaniej u Agenta znalazła najtańszą ofertę OC za 349 zł.

Pani Ewelina ma również drugiego Citroëna C3, ale starszego, bo z 2010 roku. W jego przypadku wysokość proponowanej składki wynosi 542 zł.

Co ma wpływ na składkę AC?

Podobnie jak w OC, przy ustalaniu ceny AC każdy ubezpieczyciel uwzględnia informacje związane zarówno z kierowcą, jak i z parametrami jego samochodu. Ubezpieczyciele uwzględniają także dodatkowe czynniki, takie jak:

- wartość pojazdu,

- liczbę i rodzaj zabezpieczeń antykradzieżowych,

- statystyki policyjne odnośnie kradzieży, rozbojów i aktów wandalizmu w okolicy,

- zakres ochrony ubezpieczeniowej (AC mini lub pełne AC z dowolnym zakresem ryzyk),

- parametry oferty ubezpieczeniowej: sposób naprawy (kosztorys lub warsztat), rodzaj części naprawczych (oryginalne lub zamienniki), amortyzacja, franszyza minimalna, udział własny.

Ile kosztuje ubezpieczenie AC samochodu?

Ze względu na nieobligatoryjny charakter autocasco (AC), każdy ubezpieczyciel ma pełną swobodę w kształtowaniu ofert, jak również w ustalaniu poziomu cen. Różnice w propozycjach ubezpieczenia poszczególnych towarzystw ubezpieczeniowych są zazwyczaj bardzo duże.

Przykład

40-letni pan Damian z Koszalina postanowił zakupić pakiet OC/AC na samochód Renault Clio z 2015 roku (silnik benzyna, 1,2 l). Ile kosztuje najtańszy pakiet ubezpieczeń w poszczególnych towarzystwach?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ile kosztuje pakiet OC + AC? | |||||

| | OC | AC | Assistance | NNW | 742,00 zł* |

| | OC | AC | Assistance | NNW | 1090,00 zł* |

| | OC | AC | Assistance | NNW | 1095,00 zł* |

| | OC | AC | Assistance | NNW | 1315,64 zł* |

| Ile kosztuje pakiet OC + AC? | |||||

| | 742,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1090,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1095,00 zł* | ||||

| OC | AC | Assistance | NNW | ||

| | 1315,64 zł* | ||||

| OC | AC | Assistance | NNW | ||

* Kalkulacja przygotowana 07.02.2024 r.

Najtańszą propozycję autocasco (OC AC za 742 zł) przedstawiła kierowcy firma Uniqa. Jednak w umowie ubezpieczenia znalazły się zapisy dotyczące wysokiego udziału własnego oraz likwidacji szkody na zamiennikach i na kosztorys. Jak prezentują się oferty tego ubezpieczyciela po rozszerzeniu zakresu ochrony? Przedstawiamy je w tabeli poniżej.

| Oferta OC/AC | Cena polisy | Rodzaj części | Udział własny | Sposób likwidacji szkody |

|---|---|---|---|---|

| Uniqa | 742 zł | zamienne | 1000 zł - szkody: częściowe i całkowita, 10% kradzież | Kosztorys |

| Uniqa | 944 zł | zamienne | 0 zł | Warsztat |

| Uniqa | 1132 zł | oryginalne | 0 zł | ASO |

| Oferty z 07.02.2024 r. | ||||

Ile kosztuje Mini AC?

Alternatywą dla klasycznego ubezpieczenia AC z pełnym zakresem ochrony jest tzw. AC Mini. Jak sama nazwa sugeruje, cechuje się ono ograniczonym zakresem działania. Tego typu polisy są często oferowane w bardzo atrakcyjnej cenie. Z drugiej strony, ubezpieczenie samochodu nie zadziała w każdej sytuacji i trzeba mieć tego świadomość.

Ile może zapłacić za pakiet OC+AC w wariancie mini Pan Damian z Koszalina? Przyjrzyj się wynikom kalkulacji i zakresowi ochrony mini AC w wybranych towarzystwach ubezpieczeniowych.

| Oferta OC z AC mini | Cena polisy | Zakres ryzyk | Suma ubezpieczenia | Rodzaj części | Udział własny | Amortyzacja | Franszyza minimalna | Sposób likwidacji szkody |

|---|---|---|---|---|---|---|---|---|

| mtu24.pl | 612 zł | Żywioły | 39537 zł | zamienne | 0% | - | 500 zł | kosztorys |

| Link4 | 638 zł | Żywioły | Wartość pojazdu na dzień zawarcia umowy | zamienne | 0 zł | - | 500 zł | kosztorys |

| UNIQA | 667 zł | Kradzież, Żywioły, Pożar | 33200 zł | zamienne | 10% | - | 0 zł | kosztorys |

| Beesafe | 1103 zł | Kradzież, Żywioły, Zderzenie ze zwierzyną | 34400 zł | zamienne | 500 zł | 65% | 500 zł | kosztorys |

| Wiener | 1116 zł | Wypadek, Uszkodzenie | 31790 zł | zamienne | 500 zł | - | 500 zł | kosztorys |

Ile kosztuje ubezpieczenie assistance?

Assistance (ASS) to specyficzny rodzaj ubezpieczenia komunikacyjnego, które nie zapewnia właścicielowi pojazdu odszkodowania w gotówce czy naprawy auta w warsztacie. Zamiast tego, zyskuje on dostęp do unikalnego pakietu świadczeń podczas podróży. Podobnie jak w przypadku autocasco, assistance występuje w różnych wariantach, np. mini, rozszerzonym czy prestiż.

Ubezpieczenie assistance zakupione bez OC kosztuje zazwyczaj od ok. 80 zł za wariant podstawowy obowiązujący w Polsce do nawet kilkuset złotych za polisę całoroczną, rozszerzoną na inne kraje w Europie.

Cena ubezpieczenia ASS jest ustalana indywidualnie przez każde towarzystwo. Wpływ na nią ma przede wszystkim oferowana liczba usług oraz stosowane limity (np. kwotowe, holowania).

Jeśli chcesz zaoszczędzić na ASS, zdecyduj się na ubezpieczenie w pakiecie z OC. Masz wówczas szansę na otrzymanie podstawowego wariantu ochrony assistance w cenie OC (bez dopłaty) lub zakup wariantu rozszerzonego ze znacznie niższą składką.

Uwaga! To, jakie usługi wchodzą w skład oferty, zależy od towarzystwa ubezpieczeniowego. Mogą zaliczać się do nich m.in.:

- wypożyczenie samochodu zastępczego na określoną liczbę dni,

- naprawa auta na miejscu lub odholowanie go do warsztatu na konkretnym dystansie,

- zakwaterowanie w hotelu na czas naprawy,

- dostarczenie paliwa,

- uruchomienie pojazdu z rozładowanym akumulatorem,

- pomoc informacyjna dostępna przez całą dobę, 7 dni w tygodniu.

Planując wyjazd za granicę, warto rozważyć zakup assistance z holowaniem bez limitu kilometrów. Dzięki temu możesz liczyć na pomoc ubezpieczyciela nawet kilkaset czy kilka tysięcy kilometrów od domu, a do tego na możliwość sprowadzenia go do kraju, jeśli jego naprawa będzie najbardziej opłacalna w Polsce.

Assistance możesz też kupić w wariancie krótkoterminowym, gdzie okres jego obowiązywania będzie pokrywać się z czasem podróży. Jeśli wyjeżdżasz na ok. 1-2 tygodnie, koszt zakupu krótkoterminowego ASS wyniesie ok 80-200 zł.

Jaki jest koszt ubezpieczenia NNW?

NNW nie jest obowiązkowe, a mimo to należy do najczęściej wybieranych przez Polaków produktów ubezpieczeniowych. Zapewnia ono odszkodowanie w kryzysowych sytuacjach, takich jak trwały uszczerbek na zdrowiu czy śmierć kierowcy na skutek wypadku drogowego.

Koszt tej polisy to zwykle nie więcej niż kilkadziesiąt złotych na rok.

Sprawdź ceny pakietów OC z ubezpieczeniem NNW w naszym kalkulatorze.

Jak w 2024 r. znaleźć najtańszą polisę OC, AC, ASS i NNW?

Proces obliczania składki dla poszczególnych ubezpieczeń komunikacyjnych jest bardzo indywidualny. Nie można zatem od razu określić, w którym towarzystwie otrzymasz najlepszą propozycję. Jedynym wyjściem jest samodzielne porównanie wszystkich dostępnych ofert – najlepiej w porównywarce OC i AC online. Zaoszczędzisz w ten sposób czas i będziesz mógł od razu kupić polisę przez Internet.

Ile kosztuje ubezpieczenie samochodu – pytania z forum

Mam 30 lat, mieszkam w małej miejscowości w pomorskim i w ostatnim roku spowodowałem szkodę. Mój samochód to Skoda Fabia, 1.2, rocznik 2010. Ostatnio płaciłem 530 zł za OC. Czy składka na wznowieniu wzrośnie? Nie miałem wykupionej ochrony zniżek.

Z pewnością, z powodu szkody cena OC będzie wyższa niż w ostatnim roku. Jeżeli jednak poprzednie lata były bezszkodowe, możesz liczyć na niewielki wzrost składki. Zanim przedłużysz umowę w dotychczasowej firmie, koniecznie sprawdź oferty OC w naszej porównywarce ubezpieczeń – inny ubezpieczyciel może zaoferować Ci znacznie korzystniejszą stawkę niż aktualny.

Zamierzam kupić samochód o wartości 40 000 zł. W ostatnich latach opłacałam tylko OC i nie miałam żadnych szkód. Czy mogę przenieść zniżki z OC na AC?

Każde towarzystwo ubezpieczeniowe sprawdza oddzielnie historię kierowcy w OC i AC, i na tej podstawie ustala składkę. Cena ubezpieczenia nie musi być jednak wysoka, nawet przy znacznej wartości auta i braku zniżek w autocasco. Ubezpieczyciel z pewnością zwróci uwagę na Twoją historię ubezpieczenia OC z tytułu bezszkodowej jazdy i będzie skłonny do obniżenia ceny pakietu ubezpieczeń bardziej niż w przypadku początkującego kierowcy. Niektórzy ubezpieczyciele naliczają także automatycznie zniżki do pierwszej polisy AC, gdy historia w OC jest bezszkodowa (np. PZU). Przede wszystkim, warto porównać wiele ofert i wybrać najlepszą. Szybko i sprawnie zrobisz to w naszej porównywarce ubezpieczeń.

Bibliografia:

* UFG przypomina: pamiętaj o obowiązkowym OC: https://www.ufg.pl/infoportal/faces/oracle/webcenter/portalapp/pagehierarchy/Page220.jspx?_afrLoop=5159572631303930&infid=402&_afrWindowMode=0&_adf.ctrl-state=r5cnri0au_176

**Wypadki drogowe w 2022 roku: https://statystyka.policja.pl/st/ruch-drogowy/76562,wypadki-drogowe-raporty-roczne.html

Ile kosztuje ubezpieczenie samochodu – co warto wiedzieć?

- Każdy właściciel samochodu zarejestrowanego w Polsce ma obowiązek zakupu OC. Pozostałe ubezpieczenia komunikacyjne są nieobowiązkowe, ale bardzo przydatne.

- W styczniu 2024 r. Polacy płacili za OC średnio 563 zł.

- W przypadku polis nieobowiązkowych towarzystwa mają swobodę w kształtowaniu ofert i wyborze czynników uwzględnianych przy obliczaniu wysokości składki.

- Porównanie ofert ubezpieczeń samochodu w kalkulatorze online to najlepszy sposób na to, by wybrać dobry produkt i nie przepłacić.

FAQ - najczęściej zadawane pytania o koszt ubezpieczenia samochodu

-

Czy kupując ubezpieczenie OC można kierować się tylko ceną?

Tak. Zakres polisy OC reguluje ustawa o ubezpieczeniach obowiązkowych i jest on taki sam we wszystkich towarzystwach ubezpieczeniowych. Można więc wybrać najniższą wysokość składki ubezpieczenia OC. -

Czy kupując pakiet OC i AC będzie taniej?

Zdecydowanie tak. Ubezpieczyciele za zakup polis od kilku ryzyk oferują dodatkowe zniżki. Nie tylko do OC i AC, ale także NNW czy assistance. Dzięki temu masz nie tylko tańszą polisę, ale też kompleksowo ubezpieczony samochód. -

Czy można wykupić samo ubezpieczenie assistance?

Niektórzy ubezpieczyciele oferują assistance jako osobny produkt. Jednak zazwyczaj nie jest on korzystny cenowo. Najlepszym rozwiązaniem jest zakup assistance razem z OC. Wtedy składka jest niższa, a zakres assistance dużo szerszy, np. zniesiony limit holowania. -

Czy można wykupić ubezpieczenie szyb z OC?

Jeżeli nie chcesz wydawać pieniędzy na AC, a potrzebujesz ubezpieczenia szyb, możesz zawrzeć taką polisę razem z OC. Jednak nie wszyscy ubezpieczyciele mają w swojej ofercie ochronę szyb. Warto poszukać dobrej oferty, ponieważ dzięki temu dodatkowemu ubezpieczeniu można obniżyć składkę za OC. Koszt ubezpieczenia szyb to około 100 zł. -

Czy w przypadku ubezpieczeń nieobowiązkowych warto wybrać najtańszą ofertę?

Taka taktyka sprawdza się przy zakupie OC, bo każda polisa chroni w takim samym zakresie. Oferty polis nieobligatoryjnych zależą jednak w pełni od polityki wewnętrznej danego towarzystwa. Tym samym, każda z nich zapewnia odmienny zakres ubezpieczenia. Warto skupić się zatem na tym, by oferta odpowiadała przede wszystkim Twoim indywidualnym potrzebom, a dopiero w drugiej kolejności brać pod uwagę cenę ubezpieczenia samochodu. -

Ile trzeba zapłacić za obowiązkowe ubezpieczenie samochodu w 2024 r.?

W styczniu 2024 r. średnia wysokość składki OC wyniosła 563 zł. Właściciele samochodów otrzymywali oczywiście spersonalizowane oferty ubezpieczenia. W zależności od danych kierowcy oraz pojazdu, płacili oni za OC mniej (nawet ok. 300 zł!) lub znacznie więcej niż wskazana średnia, bo kilka tysięcy złotych. -

Kiedy opłaca się kupić najdroższy pakiet AC?

Takie autocasco jest polecane w szczególności właścicielom nowych i drogich pojazdów. W ich przypadku naprawa na własną rękę mogłaby okazać się droga – zlikwidowanie szkody z polisy AC jest zatem korzystniejszą opcją. -

Czy nieobowiązkowe ubezpieczenia komunikacyjne można kupić bez OC?

To zależy. W zdecydowanej większości są one sprzedawane tylko w komplecie z OC. Nawet jeśli możesz mieć OC w jednym towarzystwie, a AC w innym, to weź pod uwagę, że takie rozwiązanie jest droższe niż zakup ubezpieczenia w pakiecie. -

Czy warto kupić ochronę zniżek?

Jeśli dużo jeździsz autem, a dotychczas nie spowodowałeś kolizji czy wypadku, to rozważ zakup dodatkowego ubezpieczenia, jakim jest ochrona zniżek. W razie spowodowania szkody nie stracisz wypracowanych zniżek. Pamiętaj, że ochrona zniżek działa wyłącznie w tej firmie ubezpieczeniowej, w której ją wykupiłeś.

Co sądzicie o ubezpieczeniu od beesafe? Opłaca się? Widziałam, że jest konkurs w którym można wygrać auto, jednak czy samo ubezpieczenie jest ok?